Refinansowanie kredytu z pewnością wywołuje uśmiech na twarzy każdego, kto pragnie oszczędności. Można to potraktować jako swoiste przebranżowienie Twojego kredytu, ponieważ nikt nie lubi przepłacać! Możliwość przeniesienia swojego zobowiązania do innego banku często stanowi klucz do niższej raty. Warto więc rozważyć tę opcję, szczególnie biorąc pod uwagę, że odsetki na rynku w ostatnich latach wprawiły nas w osłupienie. Zamiast obaw przy płatnościach, lepiej podjąć decyzję o refinansowaniu, zwłaszcza jeśli zaciągnąłeś kredyt w czasach, gdy stopy były astronomiczne.

Zanim jednak wkręcisz się w refinansacyjną huśtawkę, przydaje się przemyślenie kilku kluczowych kwestii. Przede wszystkim zastanów się, ile kapitału pozostało do spłaty. Im więcej zredukowałeś, tym większe szanse na korzystne oferty. Jeśli Twój wskaźnik długu do wartości nieruchomości (LTV) spadł poniżej 80%, banki chętniej zaproponują Ci lepsze warunki. To przypomina negocjowanie rabatu na zakupy – im więcej masz w portfelu, tym bardziej sprzedawca stara się Cię zadowolić!

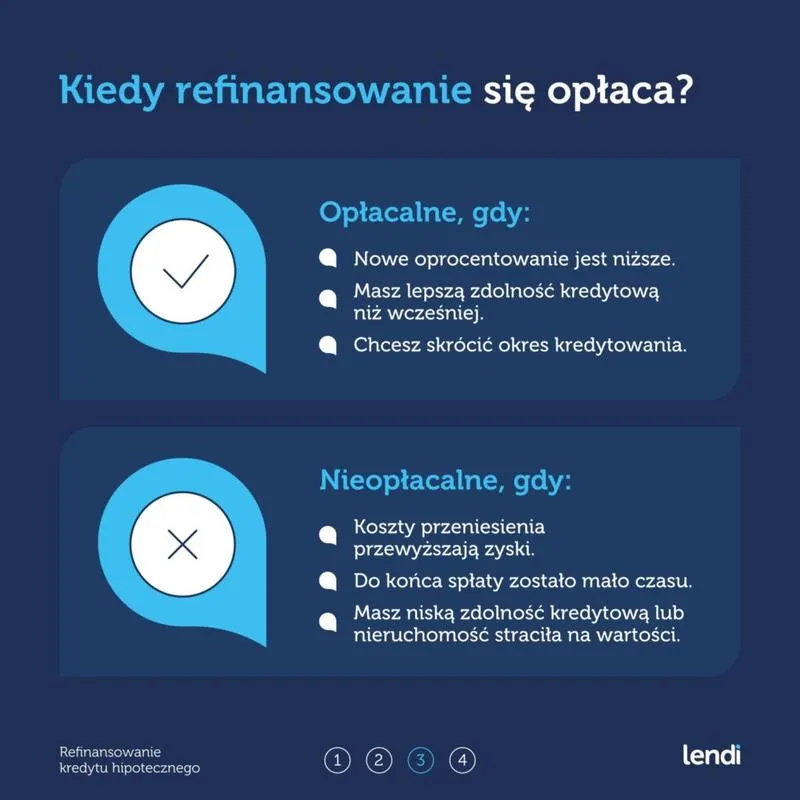

Kiedy refinansowanie naprawdę ma sens?

Refinansowanie ma najczęściej sens, gdy obecne oprocentowanie przypomina stawki w czasach kryzysu, a nie te cieszące się dobrą sławą. Jeśli wziąłeś kredyt, gdy stopa oprocentowania wynosiła 8%, a teraz na rynku znajdziesz oferty na poziomie 5%, to zdecydowanie warto z tego skorzystać. Zmniejszenie oprocentowania o kilka punktów procentowych może zaoszczędzić Ci setki złotych miesięcznie, a kto nie chciałby mieć więcej na ulubiony deser? W końcu zasługujesz na kawałek pysznego tortu za te wszystkie raty!

Na zakończenie zwróć uwagę na koszty związane z refinansowaniem. Przemyśl, czy oszczędności wynikające z nowego kredytu przewyższają wydatki, takie jak opłata za wcześniejszą spłatę, wycenę nieruchomości czy wpis hipoteki. Jeśli Twoje kalkulacje wypadają pozytywnie, warto rozważyć tę opcję. A jeżeli nie, spróbuj ponownie negocjować z obecnym bankiem – nic nie sprawia większej radości niż usłyszenie, że Twoja lojalność się opłaca, a stawki mogą być niższe! Niech Twoje finanse znowu zatańczą z uśmiechem!

| Zagadka decyzyjna | Opis |

|---|---|

| Oszczędności | Refinansowanie kredytu może przynieść oszczędności dzięki niższej racie. |

| Przeniesienie zobowiązania | Możliwość przeniesienia kredytu do innego banku może oferować lepsze warunki. |

| Oprocentowanie | Warto rozważyć refinansowanie, gdy obecne oprocentowanie jest niższe niż to, które mieliśmy przy zaciąganiu kredytu. |

| Wskaźnik LTV | Jeśli wskaźnik LTV spadł poniżej 80%, banki chętniej oferują lepsze warunki. |

| Koszty refinansowania | Osobiście przemyślane oszczędności powinny przewyższać koszty związane z refinansowaniem. |

| Negocjacje z obecnym bankiem | Jeśli refinansowanie nie jest korzystne, warto negocjować lepsze warunki w obecnym banku. |

Ciekawostką jest, że w Polsce wiele osób nie zdaje sobie sprawy, iż refinansowanie kredytu hipotecznego może być korzystne nie tylko w przypadku mniejszych stóp procentowych, ale także w sytuacji poprawy swojej sytuacji finansowej, co pozwala na negocjację korzystniejszych warunków spłaty.

Koszty refinansowania: Jak obliczyć opłacalność?

Refinansowanie kredytu hipotecznego polega na zmianie dotychczasowego kredytu na nowy, oferujący korzystniejsze warunki. Choć brzmi to skomplikowanie, w rzeczywistości przypomina przeprowadzkę do tańszego mieszkania. Zamiast znosić meble, wystarczy podpisać nową umowę w innym banku. Dla niektórych osób przeniesienie hipotek może wydawać się największym wyzwaniem od momentu, gdy próbowali otworzyć słoik z ogórkami. Do tego wystarczy dobra kawa oraz odrobina determinacji, aby sobie z tym poradzić.

Jak zatem obliczyć opłacalność całego przedsięwzięcia? To nie jest trudne! Najpierw sprawdź, jakie oprocentowanie obowiązuje w Twoim obecnym kredycie. Jeśli Twoja stawka przewyższa te, które proponują konkurencyjne banki, z pewnością znajdujesz się na dobrej drodze do oszczędności. Warto również rozważyć wszystkie koszty, które mogą wiązać się z refinansowaniem; w końcu nikt nie lubi niespodzianek w postaci nieoczekiwanych opłat. Na przykład takie elementy jak wpisy do księgi wieczystej, wyceny nieruchomości lub prowizje bankowe mogą przysporzyć niemałych wydatków. Nie zapominajmy również o potencjalnej rekompensacie za wcześniejszą spłatę starego kredytu!

Jak policzyć oszczędności?

Aby dowiedzieć się, czy refinansowanie to opłacalny krok, warto skorzystać z kalkulatora refinansowania. Wystarczy wprowadzić dane dotyczące swojego aktualnego kredytu oraz propozycji od nowych banków. Jeżeli różnica w wysokości raty okaże się korzystna w odniesieniu do nowego banku, możesz zaczynać pakować walizki! Pamiętaj, że im wyższa kwota kredytu oraz dłuższy okres spłaty, tym większe możliwości zaoszczędzenia. Na przykład, jeżeli masz kredyt hipoteczny w wysokości kilkudziesięciu tysięcy złotych, a zmiana oprocentowania pozwoli Ci zmniejszyć ratę o kilkaset złotych, to w skali roku może to dać całkiem sporą sumę pieniędzy na coś przyjemniejszego niż jedynie spłacanie odsetek!

Warto również pamiętać, że refinansowanie to nie tylko kwestie obliczeniowe – to także odpowiedni moment na zmianę banku, który nie tylko przeniesie Twój kredyt, ale także zapewni lepszą obsługę. Z pewnością wielu z nas marzy o zmianie "partnera" kredytowego, zwłaszcza gdy obecny bank nie spełnia naszych oczekiwań. Dlatego nie bój się poświęcić chwilę na uporządkowanie tej całej papierologii – ewentualne oszczędności mogą znacząco poprawić Twój domowy budżet! Jeśli masz jeszcze jakiekolwiek wątpliwości, zawsze możesz skonsultować się z ekspertem. Być może z radością rozwieje Twoje obawy i uprości proces refinansowania maksymalnie.

Oto kilka istotnych kosztów, które mogą wiązać się z procesem refinansowania:

- wpisy do księgi wieczystej

- wyceny nieruchomości

- prowizje bankowe

- potencjalna rekompensata za wcześniejszą spłatę starego kredytu

Refinansowanie a zmiany stóp procentowych: Jakie to ma znaczenie?

Refinansowanie kredytu hipotecznego to temat, który z pewnością potrafi wywołać wiele dyskusji. Gdy w portfelu brakuje gotówki, a spłata raty przypomina trudny taniec, warto zastanowić się nad możliwością zmiany banku. Czasem wystarczy wykonać niewielki krok — przenieść kredyt do innej instytucji oferującej korzystniejsze warunki. Takie działanie pozwala na zwiększenie zdolności finansowej oraz obniżenie wysokości rat, co niewątpliwie jest marzeniem każdego kredytobiorcy. Niemniej jednak, nie każdy krok w tej kwestii jest korzystny.

Na początku warto rozważyć zmiany stóp procentowych. Kiedy banki obniżają oprocentowanie, kredytobiorcy chętnie przechodzą na bardziej atrakcyjne warunki. Taki ruch z pewnością nie przypomina łabędziego tańca — to dynamiczny balet! Komisja Nadzoru Finansowego wprowadza zasady chroniące kredytobiorców, jednocześnie nakładając ograniczenia, które mogą przeszkadzać. Na szczęście osoby posiadające kredyty o zmiennym oprocentowaniu mogą liczyć na pewną elastyczność. Czyż nie brzmi to świetnie?

Refinansowanie — czy to się opłaca?

Należy jasno powiedzieć, że refinansowanie nie zawsze przynosi oczekiwane rezultaty. Zanim podejmiesz decyzję, warto dokładnie przeanalizować wszystkie związane z tym koszty. Prowizje bankowe, opłaty notarialne oraz ewentualne kary za wcześniejszą spłatę starego kredytu mogą nas zwalić z nóg, a ich suma może przypominać koszt dużego zakupowego wydatku. Dlatego zawsze warto porównać różne oferty przed podjęciem decyzji oraz skonsultować się z ekspertem, który pomoże rozwiać wątpliwości. Dzięki temu unikniesz sytuacji, w której stracisz więcej niż zyskasz.

Podsumowując, refinansowanie kredytu przypomina dobieranie towarzyszy do gry w planszówki. Czasami warto zaryzykować ruch, a innym razem lepiej poczekać na lepsze czasy. Pamiętaj, że refinansowanie to nie tylko kontrola kosztów, ale również szansa na poprawę jakości twojego życia finansowego. A jeśli w trakcie tego procesu uda ci się ograniczyć stres i zaoszczędzić kilka złotych, można uznać to za sukces! Kto wie, może dzięki temu znajdziesz chwilę na relaks przy kawie ze znajomymi, zamiast spędzać czas na infolinii banku?

Alternatywy dla refinansowania: Co jeszcze warto rozważyć?

Refinansowanie kredytu hipotecznego to temat, który cieszy się dużym zainteresowaniem, szczególnie w momentach, kiedy stopy procentowe skaczą, jak podczas gry w „ciuciubabkę” z naszymi finansami. Jednak warto zastanowić się, czy refinansowanie to jedyna możliwość, która pozwala na lepsze zarządzanie naszymi zobowiązaniami. Istnieją bowiem alternatywy, które mogą okazać się równie korzystne, a być może nawet bardziej, zwłaszcza jeśli niechętnie podchodzimy do nowych umów z bankami. W takim przypadku warto rozważyć po prostu renegocjację warunków kredytu w tym samym banku.

Renegocjacja warunków – czas na dialog

Wielu z nas, gdy już mają swoje „cztery ściany”, przestaje myśleć o długoterminowych strategiach związanych z kredytem. Warto jednak pamiętać, że bank nie jest potworem, który żeruje na naszych finansach – to partner w naszej przygodzie z nieruchomościami. Dlatego często opłaca się wykonać telefon na infolinię i zapytać, czy istnieje możliwość obniżenia marży lub przesunięcia warunków spłaty. Może się okazać, że nasz obecny bank, dostrzegając nasze dążenie do lepszego zarządzania finansami, zdecyduje się zaoferować bardziej przyjazne warunki. Kto wie, być może zamiast szukać biegłego doradcy w innej instytucji, wystarczy uśmiech i cierpliwość w rozmowie z aktualnym konsultantem?

Inną opcją, którą warto rozważyć, jest konsolidacja kredytów, szczególnie dla tych, którzy zaciągnęli różne zobowiązania. Choć może to budzić pewne obawy przy wypełnianiu długiego formularza, łączenie kilku kredytów w jeden może znacznie ułatwić proces spłaty i zarządzanie miesięcznym budżetem! Konsolidacja przypomina nieco jogę finansową – harmonizuje różne aspekty w jedną całość. Pamiętaj, że każdy zestaw asan wymaga odpowiedniego podejścia, dlatego warto dokładnie porównać oferty kilku banków i dostosować umowę do swoich bieżących możliwości.

Kiedy warto rozważyć inne opcje?

Ostatnią, ale z pewnością nie mniej skuteczną alternatywą, stanowi wykorzystanie wzrostu wartości nieruchomości jako argumentu do negocjacji. Jeśli upłynęło kilka lat od zakupu Twoich „czterech kątów”, prawdopodobnie ich wartość znacznie wzrosła. Nowe wyceny mogą przynieść lepsze warunki kredytowe oraz umożliwić renegocjację oprocentowania, ponieważ Twój „LTV” (wskaźnik zadłużenia do wartości nieruchomości) może wyglądać bardziej zachęcająco dla banku. Warto wtedy pokazać bankom, że jesteś świadomym klientem, który z impetem wchodzi na rynek, a nie tylko biernie spłaca raty jak stara płyta!

Poniżej przedstawiam listę opcji, które warto rozważyć przed podjęciem decyzji o refinansowaniu kredytu:

- Renegocjacja warunków kredytu w obecnym banku

- Konsolidacja kilku kredytów w jeden

- Wykorzystanie wzrostu wartości nieruchomości do negocjacji