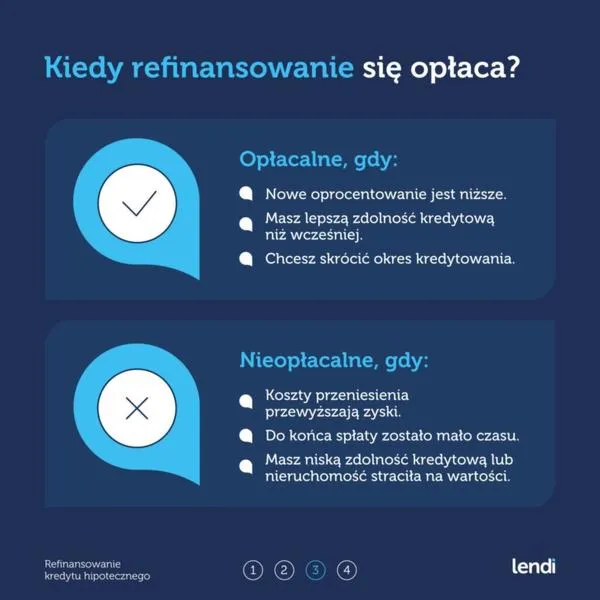

Refinansowanie kredytu hipotecznego to temat, który z pewnością dotyczy wielu z nas. W ostatnich latach gospodarstwa domowe, które z różnymi rodzajami hipotek korzystają, zyskały na elastyczności. Ponadto zmiany w stopach procentowych sprawiły, że warto zastanowić się, w jakich sytuacjach decyzja o refinansowaniu ma sens. Na przykład, jeśli stopy procentowe spadły o przynajmniej 1% w porównaniu do wysokości naszego obecnego kredytu, może to wskazywać na świetny moment do rozważenia refinansowania. Niektóre banki oferują propozycje obiecujące obniżenie miesięcznych rat już po kilku miesiącach, co zdecydowanie może znacząco poprawić naszą sytuację finansową.

Inny kluczowy moment, który powinien zachęcić nas do myślenia o refinansowaniu, to zmiana naszej sytuacji finansowej lub życiowej. Kiedy w ostatnich latach nasz dochód wzrósł o 20% lub więcej, otwiera to drogę do lepszych warunków kredytowych. Co więcej, jeśli nasza zdolność kredytowa uległa poprawie – na przykład dzięki spłacie innych zobowiązań – warto z pewnością zbadać dostępne opcje. Refinansowanie może dać nam możliwość uzyskania korzystniejszej stawki lub skrócenia okresu kredytowania, co w dłuższej perspektywie przyniesie nam oszczędności sięgające nawet kilkudziesięciu tysięcy złotych!

Porównanie propozycji refinansowania kredytu hipotecznego

| Propozycja | Korzyści | Potencjalne ryzyka/uwagi |

|---|---|---|

| Spadek stóp procentowych jako kluczowy moment refinansowania | Możliwość znacznych oszczędności na ratach | Zmiany w ratach mogą być opóźnione |

| Poprawa zdolności kredytowej a korzystne warunki kredytowe | Dostęp do lepszych warunków kredytowych | Wysokie koszty przeniesienia kredytu |

| Wydłużenie okresu kredytowania i jego wpływ na miesięczne raty | Obniżenie miesięcznych rat | Wyższe całkowite koszty przez dłuższy okres |

| Korzystne oferty promocyjne banków przy zmianie warunków finansowania | Atrakcyjne oferty, np. brak prowizji | Konkurencja ofert i zmiany rynkowe |

| Koszt wyceny nieruchomości przy przeniesieniu finansowania hipotecznego | Możliwość bezpłatnej wyceny nieruchomości | Dodatkowe koszty mogą się skumulować |

| Prowizja za wcześniejszą spłatę zobowiązania – co warto wiedzieć? | Zwrot części prowizji przy wcześniejszej spłacie | Prowizje mogą być wysokie w pierwszych latach |

| Prowizja za udzielenie nowego kredytu a całkowity koszt refinansowania | Potencjalne duże oszczędności na raty | Wysokie prowizje i koszty dodatkowe |

| Koszt ubezpieczenia finansowania – obowiązek nowego banku | Oszczędność na ubezpieczeniach w dłuższym okresie | Konieczność wykupu nowej polisy ubezpieczeniowej |

| Opłata za zmianę hipoteki w księdze wieczystej podczas refinansowania | Niskie koszty wpisu do księgi wieczystej | Wysokie dodatkowe wydatki na notariusza |

| Krótki okres do spłaty kredytu a opłacalność refinansowania | Możliwość uzyskania lepszych warunków | Wydłużenie całkowitego okresu spłaty |

Spadek stóp procentowych jako kluczowy moment refinansowania

Spadek stóp procentowych staje się czasem kluczowym dla każdego kredytobiorcy. Kiedy stopy procentowe maleją, raty kredytów hipotecznych oparte na zmiennej stawce również spadają, co prowadzi do znaczących oszczędności. Na przykład, przy obecnej stopie referencyjnej NBP wynoszącej 3,75%, zauważalne różnice w wysokości rat występują w przypadku kredytu na 300 tys. zł z marżą 2%. W takiej sytuacji obniżka stawki bazowej o 0,5% może sprawić, że raty zmniejszą się o nawet 300-400 zł miesięcznie. Warto jednak pamiętać, że zmiany w ratach nie zawsze są natychmiastowe, ponieważ banki aktualizują oprocentowanie zgodnie z umownym harmonogramem, co oznacza, że korzystne warunki mogą stać się odczuwalne dopiero po kilku miesiącach.

Niezwykle istotne jest zainwestowanie czasu w analizę swojego kredytu hipotecznego w czasie spadku stóp procentowych. Tak na marginesie, sprawdź, kiedy nadpłata kredytu hipotecznego może być niekorzystna. To idealny moment na refinansowanie, które, jeśli odpowiednio zaplanujemy, przyniesie długoterminowe korzyści. Na przykład, jeśli aktualnie posiadamy kredyt z oprocentowaniem wynoszącym 7% i rozważamy przejście na nową ofertę z oprocentowaniem 5%, w przypadku typowego kredytu na 500 tys. zł na 30 lat, oszczędności mogą wynieść nawet 117 tys. zł w dłuższej perspektywie! Dlatego niezależnie od tego, czy mamy kredyt oparty na zmiennej, czy stałej stopie, warto na bieżąco monitorować oferty rynkowe oraz rozważać refinansowanie, co w efekcie dostarcza większej elastyczności i komfortu finansowego.

Poprawa zdolności kredytowej a korzystne warunki kredytowe

Poprawa zdolności kredytowej otwiera drzwi do korzystniejszych warunków kredytowych, co idealnie wpisuje się w strategię refinansowania kredytu hipotecznego. Aby dobrze obliczyć zdolność kredytową, należy uwzględnić wiele czynników, takich jak wysokość dochodów, obecne zobowiązania czy historia płatności. Na przykład, jeśli przed refinansowaniem dysponowałem ograniczonymi dochodami i wysokim wskaźnikiem zadłużenia, to po kilku latach regularnych spłat kredytu oraz zwiększenia dochodów, mogę spodziewać się lepszych ofert od banków. O podobnych rzeczach pisaliśmy w tym artykule. Obecnie, dzięki tym zmianom, mogę uzyskać kredyt z marżą niższą o co najmniej 1 punkt procentowy, co z kolei przełoży się na obniżenie miesięcznej raty o 300-400 zł, a w skali 30-letniego kredytu stanowi to oszczędności rzędu 117 tys. zł.

Kiedy przychodzi czas na refinansowanie, warto zwrócić uwagę na całkowite koszty związane z przeniesieniem kredytu, które wahają się od 500 do 1,5 tys. zł, w zależności od rodzaju nieruchomości. Przy dobrym planowaniu refinansowanie można zrealizować już po 2-3 miesiącach, co wynika z oszczędności na ratach. Rozważając różne możliwości, warto skupić się nie tylko na obniżeniu raty, ale również na analizie długoterminowych korzyści, takich jak niższe całkowite wydatki na odsetki przez cały okres kredytowania. W miarę jak nasze finanse się poprawiają, refinansowanie staje się nie tylko szansą na obniżenie kosztów, ale także sposobem na poprawę jakości życia poprzez większą stabilność finansową.

Poniżej znajdują się czynniki, które należy uwzględnić przy obliczaniu zdolności kredytowej:

- wysokość dochodów

- obecne zobowiązania

- historia płatności

- wskaźnik zadłużenia

Refinansowanie kredytu hipotecznego to kluczowy krok w poprawie sytuacji finansowej. Dzięki analizie dostępnych ofert oraz ocenie własnych możliwości, można znacząco obniżyć koszty oraz uzyskać lepsze warunki spłaty. Dobrze zaplanowane działania przynoszą korzyści na długie lata.

Wydłużenie okresu kredytowania i jego wpływ na miesięczne raty

Wydłużenie okresu kredytowania to jedna z najprostszych metod, które pozwalają obniżyć miesięczne raty. W praktyce polega to na przedłużeniu terminu spłaty zobowiązania. Kiedy podejmujemy tę decyzję, dzielimy ten sam kapitał oraz odsetki na dłuższy okres. Dzięki takiemu działaniu wysokość naszej raty może zmniejszyć się nawet o 10-15%. Na przykład, jeśli wydłużamy 25-letni kredyt o dodatkowe 5 lat, od razu odczuwamy ulgę w domowym budżecie. Niemniej jednak, warto pamiętać, że dłuższy okres spłaty wiąże się z wyższymi całkowitymi kosztami kredytu, ponieważ odsetki naliczane są przez ten dodatkowy czas. Dlatego koniecznie przeanalizujmy, czy taka ulga jest warta dodatkowych wydatków, które mogą wynieść nawet kilkadziesiąt tysięcy złotych.

Gdy decydujemy się na wydłużenie okresu spłaty, warto także przyjrzeć się własnym aktualnym potrzebom finansowym. Taki krok może przynieść korzyści szczególnie w sytuacjach, gdy borykamy się z chwilowymi trudnościami lub nasze wydatki przekraczają możliwości budżetowe. Ponadto, dobrze jest rozważyć wszelkie alternatywy, takie jak regulowanie rat poprzez regularne nadpłaty, renegocjację warunków umowy bądź refinansowanie kredytu w innym banku, co może zwiększyć naszą stabilność finansową. Pamiętajmy, że każdy wybór powinien być przemyślany i oparty na solidnych kalkulacjach, aby umożliwić sobie komfort finansowy w dłuższej perspektywie.

Korzystne oferty promocyjne banków przy zmianie warunków finansowania

Refinansowanie kredytu hipotecznego stanowi doskonałą okazję, aby skorzystać z atrakcyjnych ofert promocyjnych, które przygotowują banki. W jego trakcie mamy możliwość przeniesienia naszego zobowiązania do innej instytucji, która oferuje korzystniejsze warunki, takie jak niższe oprocentowanie, brak prowizji oraz dodatkowe benefity, w tym darmową wycenę nieruchomości. Warto podkreślić, że nawet niewielka różnica w marży, na przykład 1 punkt procentowy, może skutkować obniżeniem miesięcznej raty o 300-400 zł. To z kolei, w perspektywie 30 lat, przekłada się na oszczędności rzędu 100 tysięcy złotych. Tego rodzaju oferty sprawiają, że refinansowanie staje się bardziej opłacalne, szczególnie dla kredytobiorców, którzy zaciągnęli kredyt w czasach, gdy stopy procentowe były na wysokim poziomie.

Co więcej, niektóre banki, oferując kredyt refinansowy, eliminują prowizję za udzielenie nowego kredytu oraz nie wymagają ubezpieczenia nieruchomości. Takie rozwiązania znacząco redukują koszty całej operacji. Na przykład, gdy przenosimy kredyt hipoteczny z saldem 500 000 zł i długością spłaty na 30 lat, przejście do oferty z marżą obniżoną do 2% nie tylko zmniejsza wysokość raty, ale również przyspiesza wyjście z zadłużenia. Dlatego, w sytuacji, gdy obecne warunki są niekorzystne, warto rozważyć promocyjną ofertę nowego banku, aby poprawić swoją sytuację finansową oraz zyskać na jakości oferowanych usług.

Refinansowanie kredytu to kluczowy krok do uzyskania lepszych warunków finansowych. Dzięki odpowiedniej analizie ofert można zaoszczędzić znaczną sumę pieniędzy w dłuższej perspektywie.

Koszt wyceny nieruchomości przy przeniesieniu finansowania hipotecznego

Kiedy myślę o koszcie wyceny nieruchomości przy przeniesieniu finansowania hipotecznego, od razu zdaję sobie sprawę, że ten aspekt stanowi kluczowy element całego procesu refinansowania. Koszt wyceny nieruchomości, który zazwyczaj waha się od 400 do 800 zł, zależy od lokalizacji oraz typu nieruchomości. Co więcej, banki zawsze wymagają aktualnej wyceny przed udzieleniem nowego kredytu. To zupełnie zrozumiałe, ponieważ chodzi przecież o zabezpieczenie ich kapitału. Mam świadomość, że niektóre banki wprowadzają promocje, które zmniejszają koszt wyceny nieruchomości lub oferują ją nawet bezpłatnie, co czyni refinansowanie jeszcze bardziej atrakcyjnym.

Inny istotny aspekt, na który warto zwrócić uwagę, wiąże się z dodatkowymi kosztami przeniesienia kredytu hipotecznego. Koszty notarialne oraz opłaty sądowe, które dotyczą wykreślenia starej hipoteki i wpisania nowej, mogą wynieść od 200 do 400 zł. Pamiętajmy o tym, ponieważ całkowite wydatki na refinansowanie mogą łatwo przekroczyć 1,5 tys. zł. W kontekście miesięcznych oszczędności, które wynikają z nowego, niższego oprocentowania, taka kwota ma niemałe znaczenie. Dlatego przed podjęciem decyzji o refinansowaniu warto szczegółowo przeanalizować wszystkie związane z tym wydatki, aby upewnić się, że rzeczywiście zyskamy finansowo na tym kroku.

Poniżej przedstawiam listę kosztów związanych z refinansowaniem kredytu hipotecznego:

- Koszt wyceny nieruchomości: od 400 do 800 zł

- Koszty notarialne: od 200 do 400 zł

- Opłaty sądowe za wykreślenie starej hipoteki i wpisanie nowej: od 200 do 400 zł

- Potencjalne promocje banków obniżające te koszty, w tym wycena bezpłatna

W procesie refinansowania kredytu hipotecznego kluczowe jest przeanalizowanie wszystkich kosztów, aby uniknąć nieprzyjemnych niespodzianek. Dobrze zaplanowane wydatki mogą przynieść wymierne oszczędności w przyszłości.

Prowizja za wcześniejszą spłatę zobowiązania – co warto wiedzieć?

Decydując się na wcześniejszą spłatę zobowiązania, warto zrozumieć, że bank może pobierać prowizję. W przypadku kredytów hipotecznych z oprocentowaniem zmiennym, ta prowizja obowiązuje jedynie przez pierwsze trzy lata od momentu uruchomienia kredytu. Zgodnie z ustawą o kredycie hipotecznym, maksymalna wysokość tej prowizji wynosi 3% nadpłacanej kwoty lub równowartość odsetek, które bank byłby w stanie naliczyć przez 12 miesięcy od nadpłacanej części. Jeżeli jednak Twój kredyt ma stałe oprocentowanie, opłata ta może obowiązywać przez cały czas, w którym obowiązuje stawka, chociaż wiele banków decyduje się rezygnować z jej pobierania. Dlatego zawsze warto dokładnie sprawdzić szczegóły umowy kredytowej, aby uniknąć przykrej niespodzianki.

Przy tym, wcześniejsza spłata niesie za sobą liczne korzyści. W chwili spłaty kredytu przed terminem, możesz nawet liczyć na zwrot części prowizji lub innych kosztów, takich jak ubezpieczenia. Na przykład, jeśli spłacasz kredyt po 5 latach z 25-letniego zobowiązania, przysługuje Ci zwrot proporcjonalny do niewykorzystanego czasu. Przykładowo, przy prowizji wynoszącej 14 000 zł, spłacając kredyt po 5 latach, możesz odzyskać około 11 200 zł. Takie obliczenia mają ogromne znaczenie, dlatego warto skorzystać z pomocy specjalisty, aby skutecznie zaplanować te kroki i maksymalnie wykorzystać potencjalne oszczędności.

Wcześniejsza spłata kredytu to nie tylko sposób na zmniejszenie zadłużenia, ale także szansa na znaczące oszczędności. Zrozumienie warunków umowy może przynieść korzyści finansowe w dłuższym okresie. Warto więc trafnie ocenić sytuację i podjąć mądre decyzje.

Prowizja za udzielenie nowego kredytu a całkowity koszt refinansowania

Refinansowanie kredytu hipotecznego może przynieść znaczące oszczędności, jednak warto pamiętać o kosztach związanych z tym procesem, w tym o prowizjach za udzielenie nowego kredytu. Zazwyczaj prowizje te wynoszą od 1% do 3% wartości kredytu, co w przypadku kredytu na 300 000 zł może oznaczać wydatki od 3 000 do 9 000 zł. Z tego względu warto zainwestować czas w dokładne przeanalizowanie opłacalności refinansowania. Należy również uwzględnić inne koszty, takie jak opłata za wycenę nieruchomości wahająca się od 300 do 800 zł oraz koszty związane z wykreśleniem starej hipoteki (100 zł) i ustanowieniem nowej (200 zł). Suma tych wszystkich wydatków może łatwo przekroczyć kilka tysięcy złotych, dlatego każda decyzja o refinansowaniu powinna być poprzedzona staranną analizą.

Niezwykle istotne jest jednak, aby nie zapominać, że korzyści z obniżenia oprocentowania mogą całkowicie zrekompensować koszty refinansowania. Na przykład, jeśli zaciągam kredyt w wysokości 400 000 zł na 30 lat przy oprocentowaniu 7%, a następnie obniżam je do 5.5%, mogę zaoszczędzić prawie 3 360 zł rocznie tylko na samej racie! Łącznie daje to oszczędność rzędu 84 000 zł na przestrzeni całego okresu kredytowania. Dlatego, zamiast koncentrować się wyłącznie na kosztach prowadzenia nowego kredytu, warto zwrócić uwagę na to, ile realnie zaoszczędzę na zmianie. Refinansowanie powinno być zatem świadomą decyzją, poprzedzoną analizą obu stron równania: kosztów oraz oszczędności.

Ciekawostką jest, że nawet niewielkie obniżenie oprocentowania kredytu, na przykład z 6% do 5.5%, może w dłuższej perspektywie przynieść oszczędności równe kosztom prowizji za nowy kredyt, a w przypadku długoterminowych kredytów hipotecznych różnice te mogą sięgnąć setek tysięcy złotych.

Koszt ubezpieczenia finansowania – obowiązek nowego banku

Gdy myślę o refinansowaniu kredytu hipotecznego, z szczególną uwagą analizuję koszty związane z nowym ubezpieczeniem finansowania, które staje się obowiązkiem nowego banku. Refinansowanie, czyli przeniesienie kredytu do innej instytucji, często wiąże się z koniecznością wykupu nowej polisy ubezpieczeniowej, chroniącej interesy banku. Koszt ubezpieczenia dla standardowej nieruchomości wynosi zazwyczaj od 500 do 1,5 tys. zł, co zależy od wartości mieszkania lub domu. To dodatkowy wydatek, który koniecznie należy uwzględnić w kalkulacji. Niezależnie od tego, jaki bank wybiorę, oferujący promocyjne stawki na nowe kredyty, zawsze pamiętam, że te dodatkowe koszty mogą skutecznie zniwelować wszelkie oszczędności płynące z refinansowania.

Następnie, warto mieć na uwadze, że sam proces refinansowania zazwyczaj trwa od 2 do 4 tygodni, a do jego realizacji potrzebuję zbioru niezbędnych dokumentów, takich jak aktualna umowa kredytowa czy zaświadczenie o saldzie zadłużenia. Ważne szczegóły dotyczące nowego ubezpieczenia powinny być już zawarte w ofercie banku, ponieważ to ułatwia oszacowanie, czy zmiana banku rzeczywiście opłaca się. Nie można również zapominać, że refinansowanie to nie tylko szansa na obniżenie rat, ale także na mniejsze wydatki na ubezpieczenie. W dłuższym okresie może to znacząco wpłynąć na moje finanse. Dlatego dobrze jest przed podjęciem decyzji skonsultować się z ekspertem finansowym, który pomoże mi zrozumieć wszystkie aspekty ofert oraz koszty związane z ubezpieczeniem finansowania.

Poniżej przedstawiam kluczowe dokumenty potrzebne do refinansowania kredytu hipotecznego:

- Aktualna umowa kredytowa

- Zaświadczenie o saldzie zadłużenia

- Wyciąg z konta bankowego

- Dowód osobisty

- Wycena nieruchomości

Opłata za zmianę hipoteki w księdze wieczystej podczas refinansowania

Refinansowanie kredytu hipotecznego niesie ze sobą różnorodne koszty, które warto precyzyjnie oszacować przed podjęciem decyzji. Kiedy przenosimy kredyt do innego banku, najważniejszym wydatkiem staje się opłata za wpis hipoteki do księgi wieczystej, która standardowo wynosi 200 zł. Ponadto, niezbędne także okazuje się przygotowanie oświadczenia właścicieli nieruchomości w formie aktu notarialnego. Z tym wiążą się dodatkowe koszty notarialne, które średnio mogą wynieść około 80 zł. Całkowite koszty refinansowania często wahają się w przedziale od 500 do 1500 zł, a ich wysokość uzależniona jest od dodatkowych wydatków, takich jak operat rzeczoznawcy w kwocie od 300 do 1000 zł oraz ubezpieczenie pomostowe, które może podwyższać oprocentowanie od 0,05% do 2,5% aż do momentu dokonania wpisu nowej hipoteki.

W kontekście refinansowania istotne jest również uwzględnienie potencjalnej prowizji za wcześniejszą spłatę kredytu, która może wynosić od 1,5% do 3% całkowitej kwoty kredytu. Jeśli planujemy zmiany w ubezpieczeniu, może to również wpłynąć na wysokość miesięcznych rat. Koszt ochrony zazwyczaj oscyluje w granicach 60-100 zł miesięcznie. Sumując wszystkie te opłaty, refinansowanie wydaje się korzystne, o ile oszczędności z tytułu niższych rat przewyższają łączną sumę kosztów związanych z przeniesieniem kredytu. Taki proces może odbywać się w krótkim czasie, a efekty widoczne są często już po 2-4 miesiącach od jego rozpoczęcia.

Refinansowanie kredytu hipotecznego to szansa na niższe raty, ale wymaga dokładnego przeliczenia kosztów i korzyści. Przed podjęciem decyzji warto skonsultować się z ekspertem, aby uniknąć nieprzyjemnych niespodzianek.

Krótki okres do spłaty kredytu a opłacalność refinansowania

Decyzja o refinansowaniu kredytu hipotecznego, zwłaszcza gdy do końca spłaty pozostało niewiele czasu, stanowi dość skomplikowane wyzwanie. Najczęściej refinansowanie okazuje się najbardziej opłacalne w sytuacji, gdy różnice w oprocentowaniu są wyraźne. Na przykład, jeżeli w swoim pierwotnym kredycie spłacasz 2000 zł miesięcznie, a nowa oferta z niższym oprocentowaniem obniża ratę o 190 zł, zauważysz to w swoim domowym budżecie. Jednakże zmniejszenie raty zazwyczaj prowadzi do wydłużenia całkowitego okresu spłaty, co w konsekwencji zwiększa całkowity koszt kredytu.

Warto zauważyć, że skrócenie okresu kredytowania umożliwia zredukowanie naliczanych odsetek. W dłuższej perspektywie może to przynieść oszczędności sięgające nawet kilkudziesięciu tysięcy złotych. Jeśli aktualnie spłacasz kredyt i pozostało Ci 250 rat, a obniżenie raty z 2000 zł na 1810 zł zwiększa całkowity koszt zadłużenia, lepiej rozważyć wyższą ratę, ale krótszy okres spłaty. Przed podjęciem decyzji, istotne jest, aby zadać sobie pytania dotyczące Twojej bieżącej sytuacji finansowej oraz możliwych, nieprzewidzianych wydatków w przyszłości. Niezapominaj, że refinansowanie to nie tylko szansa na uzyskanie lepszych warunków, lecz również skomplikowany proces, który wiąże się z różnymi kosztami, dlatego warto przygotować się do niego odpowiednio.

Ciekawostką jest, że refinansowanie kredytu hipotecznego, nawet w przypadku krótkiego okresu do spłaty, może być korzystne, jeśli skorzystasz z promocyjnych ofert banków, które często są dostępne tylko przez krótki czas, co może prowadzić do znacznych oszczędności w kosztach odsetek.

Źródła:

- https://www.otodom.pl/wiadomosci/finanse-i-kredyty-kupuje/kredyt-hipoteczny/refinansowanie-kredytu-hipotecznego-na-czym-polega-i-czy-sie-oplaca

- https://www.oferteo.pl/artykuly/refinansowanie-kredytu-hipotecznego-jak-przeniesc-kredyt

- https://ilerata.pl/blog/refinansowanie-kredytu-hipotecznego

- https://www.bankier.pl/wiadomosc/Czy-oplaca-sie-refinansowac-kredyt-hipoteczny-Zanim-podejmiesz-decyzje-8461119.html

- https://kredytowyporadnik.pl/blog/stopy-procentowe-a-kredyt-hipoteczny/

- https://hipoteczny.pl/blog/kiedy-spadna-stopy-procentowe/

- https://hipoteczny.pl/blog/refinansowanie-kredytu-hipotecznego/

- https://businessinsider.com.pl/poradnik-finansowy/kredyty/hipoteki-o-stalej-stopie-ich-posiadacze-rowniez-moga-skorzystac-z-decyzji-rpp/ggw5lgl

- https://credipass.pl/2026/ogolne/refinansowanie-kredytu-kiedy-warto-sie-na-to-zdecydowac/

- https://finansowi.pl/refinansowanie-kredytu-czym-jest-dla-kogo-jakie-ma-wady-i-zalety/