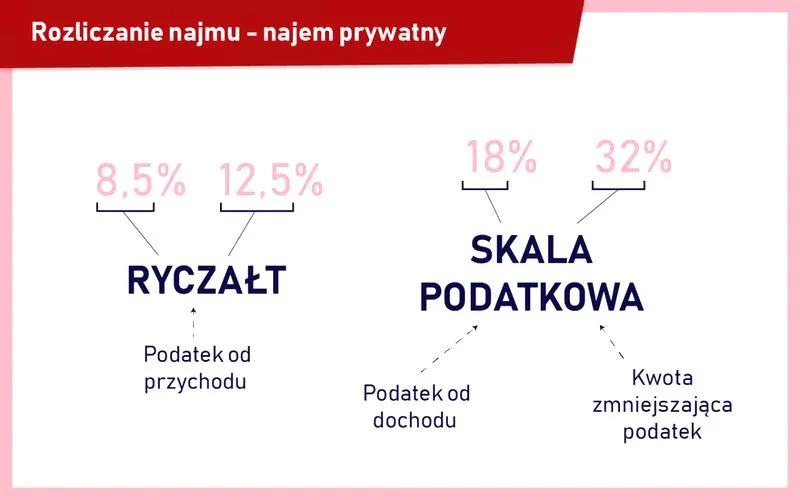

Od 2026 roku, w ramach Polskiego Ładu, w opodatkowaniu najmu mieszkań zaszły znaczące zmiany. Najem prywatny, który dotychczas można było rozliczać na zasadach ogólnych lub w formie ryczałtu, uprościł się do jednej formy – ryczałtu od przychodów ewidencjonowanych. To rozwiązanie przynosi spore uproszczenie, jednak jednocześnie staje się wyzwaniem dla wynajmujących. Jeżeli ciekawią cię takie treści, sprawdź, jak upewnić się, że wynajmujący reguluje podatki. Muszą oni teraz być świadomi, że opodatkowanie odbywa się od przychodu, a nie od dochodu. W efekcie, wynajmujący nie mogą odliczać różnych kosztów, takich jak wydatki na remonty czy meble, co niewątpliwie wpłynie na ostateczne saldo finansowe.

Nowe stawki ryczałtu są szczegółowo określone. Wynoszą one 8,5% dla przychodów do 100 000 zł rocznie, natomiast 12,5% dotyczy nadwyżki ponad tę kwotę. W przypadku małżonków wynajmujących wspólnie, limit przychodów zwiększa się do 200 000 zł, co stwarza im możliwość korzystniejszego wspólnego rozliczenia. Warto jednak podkreślić, że mimo tych uproszczeń nowe przepisy wymagają dokładności. Bowiem każde pominięcie lub błąd w rozliczeniu mogą prowadzić do problemów z urzędem skarbowym.

Ryczałt jako jedyna forma opodatkowania wynajmu prywatnego

Nie można zapominać o istotnej kwestii, jaką jest konieczność składania zeznania rocznego PIT-28. To właśnie na tym formularzu wykazujemy nasze przychody z najmu. Co istotne, nie musimy zgłaszać samego wynajmu do urzędów skarbowych, co stanowi jeden z dodatkowych atutów tej formy opodatkowania. Wystarczy, że dokonamy wpłaty ryczałtu na mikrorachunek podatkowy w ustalonych terminach, co znacznie ułatwia cały proces administracyjny. Co miesiąc lub co kwartał należy wpłacać wymagany podatek, co zapewnia nam stałą kontrolę nad obowiązkami podatkowymi.

W zmieniającym się otoczeniu prawnym kluczowe staje się zrozumienie nowych zasad opodatkowania. Warto skorzystać z dostępnych narzędzi i porad specjalistów, aby maksymalnie uprościć proces wynajmu oraz uniknąć problemów.

Choć zmiany te mogą przysporzyć pewnych trudności, zwłaszcza dla tych, którzy wcześniej korzystali z opodatkowania na zasadach ogólnych, stwarzają też szansę na uproszczenie całego procesu wynajmu. Teraz kluczowe stanie się nie tylko zrozumienie nowych przepisów, ale także odpowiednia konstrukcja umowy najmu. Dlatego, planując wynajem mieszkania w 2026 roku, warto skorzystać z porad specjalisty w zakresie podatków, aby uniknąć przyszłych kłopotów z urzędami skarbowymi.

Jak skutecznie przygotować się do rozliczenia podatku od wynajmu mieszkania?

Wynajem mieszkań staje się coraz popularniejszym źródłem dochodu dla wielu Polaków. Z tego względu warto zrozumieć, jak należy prawidłowo rozliczać podatek od uzyskiwanych przychodów. W poniższym artykule przedstawiam listę kroków, które ułatwią przygotowanie się do rozliczenia podatku od wynajmu mieszkania, a także pomocną informację dotyczącą wyboru odpowiedniego formularza.

- Zapoznanie się z aktualnymi przepisami podatkowymi: Przed przystąpieniem do rozliczenia zaleca się dokładne zapoznanie z obowiązującymi przepisami o ryczałcie od przychodów ewidencjonowanych. Od 2026 roku jedyną dozwoloną formą opodatkowania dla najmu prywatnego pozostaje ryczałt, który wynosi 8,5% do 100 000 zł przychodu, a od nadwyżki 12,5%. Kluczowe jest, aby zrozumieć te stawki oraz zasady ich stosowania, co jest niezbędne dla prawidłowego rozliczenia.

- Obliczenie rocznych przychodów z najmu: Warto zebrać wszystkie informacje dotyczące przychodów z wynajmu osiągniętych w ciągu roku podatkowego. Przychodem pozostaje kwota, którą najemca zapłacił za wynajmowane mieszkanie, bez dodatkowych opłat, takich jak media. Pamiętaj, aby sumować przychody z wszystkich wynajmowanych lokali, aby mieć pełny obraz sytuacji.

- Wybór odpowiedniego formularza: Osoby wynajmujące mieszkanie powinny skorzystać z formularza PIT-28, który obowiązuje do rocznego rozliczenia podatku. Formularz należy złożyć do końca kwietnia roku następującego po roku podatkowym. Zanim złożysz formularz, warto sprawdzić, czy wystąpiły zmiany w formularzu, które mogą się zdarzyć każdego roku.

- Dokumentacja i ewidencja przychodu: Prowadzenie ewidencji przychodów jest niezwykle istotne. Chociaż nie ma obowiązku dokumentowania kosztów w przypadku ryczałtu, posiadanie dokumentów potwierdzających przychody, takich jak umowy najmu czy potwierdzenia przelewów, pomoże w razie kontroli ze strony urzędu skarbowego.

- Wpłata zaliczek na podatek: Zgodnie z obowiązującymi zasadami, zaliczki na ryczałt należy opłacać co miesiąc lub co kwartał na mikrorachunek podatkowy. Ważne jest, aby regulować te zaliczki w terminie, czyli do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano przychód.

- Zgłoszenie umowy najmu okazjonalnego: W przypadku wynajmu na podstawie umowy najmu okazjonalnego należy zgłosić ją do urzędu skarbowego w terminie 14 dni od jej zawarcia. Zgłoszenie to jest wymagane, aby móc skorzystać z uproszczonej procedury eksmisji w sytuacji, gdy najemca nie ureguluje czynszu.

- Uzupełnienie PIT-28 i złożenie go do urzędu skarbowego: Ostatecznym krokiem w procesie jest uzupełnienie formularza PIT-28 oraz jego złożenie w odpowiednim urzędzie skarbowym. Pamiętaj, aby dokładnie sprawdzić, czy wszystkie zawarte informacje są poprawne i czy do formularza dołączono wszystkie wymagane załączniki, jeśli się do nich kwalifikujesz.

Przygotowując się do rozliczenia podatku od wynajmu mieszkania, kluczowe jest zrozumienie nie tylko przepisów, ale również praktycznych aspektów, takich jak dokumentacja i terminy. Dzięki odpowiedniemu podejściu można uniknąć niepotrzebnych problemów z urzędami skarbowymi, co znacznie ułatwi życie wynajmującym.

Kiedy i jak zgłosić umowę najmu do urzędu skarbowego?

Jeśli wynajmujesz swoje mieszkanie, zdecydowanie warto wiedzieć, kiedy i jak złożyć umowę najmu do urzędu skarbowego. W przypadku tradycyjnego najmu prywatnego zgłaszanie umowy do urzędów nie jest wymagane. Wystarczy, że zaczniesz płacić ryczałt od przychodów ewidencjonowanych, co od 2026 roku stało się obowiązkiem dla osoby wynajmującej nieruchomości. Opodatkowanie najmu odbywa się w tej sytuacji zryczałtowanym podatkiem. Jego stawki wynoszą 8,5% do pewnej rocznej kwoty oraz 12,5% od nadwyżki.

Inaczej wygląda sytuacja z najmem okazjonalnym. W tym przypadku istnieje już inny obowiązek zgłoszenia. Masz 14 dni od rozpoczęcia najmu, aby zarejestrować umowę u naczelnika urzędu skarbowego. Ważne jest, aby pamiętać, że brak zgłoszenia umowy najmu okazjonalnego do urzędu skarbowego może prowadzić do problemów. W szczególności, z tego powodu nie będziesz mógł przeprowadzić eksmisji za pomocą procedury dostępnej tylko dla tego typu umów.

Kiedy zgłosić umowę najmu okazjonalnego

Planując wynajem mieszkania na zasadach najmu okazjonalnego, upewnij się, że dopełniasz wszystkich formalności w odpowiednim czasie. Wymaga to także złożenia odpowiednich dokumentów, na przykład oświadczenia najemcy o poddaniu się egzekucji. Niezgłoszenie umowy ogranicza możliwość korzystania z przywilejów związanych z tym rodzajem umowy. Jeżeli szukasz podobnych treści, zapoznaj się z przewodnikiem dotyczącym rozliczania PIT dla działalności i umów zlecenia. Dlatego warto zadbać o dokumentację oraz przestrzeganie terminów. Zgłoszenie możesz złożyć osobiście, wysłać pocztą lub skorzystać z platformy ePUAP.

Podsumowując, będąc wynajmującym, nie musisz składać umowy najmu prywatnego do urzędu skarbowego. Jednak w przypadku najmu okazjonalnego koniecznie pamiętaj o 14-dniowym terminie zgłoszenia. Dzięki temu unikniesz potencjalnych problemów w przyszłości i będziesz mógł cieszyć się bezstresowym wynajmem swojej nieruchomości.

| Rodzaj najmu | Obowiązek zgłoszenia | Termin zgłoszenia | Opodatkowanie |

|---|---|---|---|

| Najem prywatny | Brak zgłoszenia wymagany | Nie dotyczy | Ryczałt 8,5% do określonej kwoty, 12,5% od nadwyżki |

| Najem okazjonalny | Obowiązek zgłoszenia | 14 dni od rozpoczęcia najmu | Podobnie jak w najmie prywatnym, zryczałtowany podatek |

Ciekawostką jest, że umowa najmu okazjonalnego może zapewnić wynajmującemu większą ochronę prawną, w tym możliwość szybszej eksmisji najemcy, ale tylko pod warunkiem zgłoszenia jej do urzędu skarbowego w wyznaczonym terminie.

Jakie są stawki ryczałtu od przychodów z najmu w 2026 roku?

W 2026 roku wynajem mieszkań zostanie opodatkowany jedynie w formie ryczałtu od przychodów ewidencjonowanych, ponieważ wprowadzono zmiany w Polskim Ładzie. Poniżej znajdą Państwo kluczowe informacje dotyczące stawek ryczałtu oraz zasad jego rozliczania.

- Stawki ryczałtu: Podstawowe stawki ryczałtu od przychodów z najmu wynoszą 8,5%, gdy przychody nie przekraczają 100 000 zł rocznie, natomiast 12,5% obowiązuje dla nadwyżki ponad ten limit. To oznacza, że jeśli wynajmujący uzyska łączny przychód z najmu w wysokości 130 000 zł, zapłaci 8,5% od pierwszych 100 000 zł, co daje kwotę 8 500 zł, oraz 12,5% od pozostałych 30 000 zł, co równa się 3 750 zł. Łączna kwota do zapłaty wyniesie 12 250 zł.

- Brak możliwości odliczeń: W przypadku ryczałtu podatek oblicza się bezpośrednio od przychodu, co oznacza, że wynajmujący nie mogą odliczać kosztów uzyskania przychodu, w tym wydatków na remonty czy zakupy wyposażenia. Choć zasada ta upraszcza proces rozliczenia, może być mniej korzystna dla podatników, którzy ponoszą znaczne koszty związane z wynajmem.

- Obowiązek zgłoszenia: Wynajem prywatny nie wymaga zgłaszania do urzędu skarbowego, z wyjątkiem najmu okazjonalnego, który należy zgłosić w ciągu 14 dni od rozpoczęcia. Zgłoszenie otwiera możliwość skorzystania z uproszczonej procedury eksmisji, co bywa istotne w przypadku problemów z najemcą.

- Mikrorachunek podatkowy: Wszelkie zaliczki na podatek od najmu wynajmujący muszą wpłacać na swój indywidualny mikrorachunek podatkowy. Ważne jest, aby w tytule przelewu wpisać symbol „PPE”, który stanowi oznaczenie dla zryczałtowanego podatku dochodowego.

- Formularz PIT-28: Na zakończenie roku podatkowego wynajmujący są zobowiązani do złożenia deklaracji PIT-28, chyba że osiągnięty przychód nie przekroczył kwoty wolnej od podatku. Termin składania zeznania za 2026 rok mija 30 kwietnia 2026 roku. W przypadku wyboru kwartalnego opłacania ryczałtu konieczne będzie zgłoszenie zmian w zeznaniu rocznym.

Wszystko o formularzu PIT-28: Jak go wypełnić i do kiedy złożyć?

Formularz PIT-28 stanowi kluczowy dokument, który każdy wynajmujący nieruchomość w Polsce powinien znać równie dobrze jak swoją kieszeń. W wyniku zmian wprowadzonych w Polskim Ładzie, ryczałt od przychodów ewidencjonowanych od 2026 roku stał się jedyną formą opodatkowania przychodów z najmu prywatnego. Co to oznacza w praktyce? Oczywiście, wynajmujący muszą składać zeznania za pomocą PIT-28, w którym należy wykazać wszystkie przychody uzyskane z wynajmu. Ni unfortunately, nie mogą oni jednocześnie odliczać kosztów związanych z utrzymaniem czy remontami nieruchomości.

Wypełnianie formularza PIT-28 okazuje się stosunkowo proste, a aplikacje do jego rozliczenia, takie jak e-Pity, znacząco ułatwiają ten proces. W zeznaniu trzeba uzupełnić pola dotyczące danych osobowych, informacji o przychodach oraz opłat za wynajem. Ryczałt od przychodów z najmu wynosi 8,5% dla przychodów do określonej kwoty. Po przekroczeniu ustalonego limitu, przysługuje stawka 12,5% dla nadwyżek. Ważne jest również, aby nie zapomnieć o terminie składania formularza, który kończy się 30 kwietnia roku następującego po roku podatkowym, za który składamy zeznanie.

Ważne informacje dotyczące PIT-28 i ryczałtu od przychodów

Warto także pamiętać, że do formularza PIT-28 można dołączyć różne załączniki, takie jak PIT-O czy PIT-28B, które odnoszą się do ulg i ewentualnych odliczeń. Mimo że ryczałt ogranicza możliwość pomniejszania podatku o koszty, niektóre ulgi, na przykład darowizny na cele charytatywne, mogą zostać uwzględnione. Ponadto, jeśli wynajmujesz mieszkanie wspólnie z małżonkiem, istnieje możliwość, aby całość przychodu rozliczyć tylko u jednego z nich, po złożeniu odpowiedniego oświadczenia do urzędów skarbowych.

Pamiętaj, że złożenie PIT-28 jest obowiązkowe, nawet jeżeli przychody z wynajmu nie przekraczają minimalnych kwot. Brak przestrzegania terminów lub niezgłoszenie przychodu może wiązać się z poważnymi konsekwencjami finansowymi. Dlatego, jako wynajmujący, zawsze powinieneś śledzić terminy i dbać o odpowiednie dokumentowanie wszystkich przychodów związanych z wynajmem. Aby mieć wszystko pod kontrolą, warto korzystać z dostępnych narzędzi i poradników, które pomogą Ci uniknąć błędów w rozliczeniach.

Źródła:

- https://rynekpierwotny.pl/wiadomosci-mieszkaniowe/jak-rozliczyc-podatek-od-wynajmu-mieszkania/8936/

- https://www.pit.pl/pit-28/

- https://www.podatnik.info/publikacje/pit-od-wynajmu-mieszkania-pit-28,617090

- https://www.e-pity.pl/pit-28/instrukcja-wypelniania/

- https://www.ifirma.pl/blog/zgloszenie-umowy-najmu-do-urzedu-skarbowego-o-czym-nalezy-pamietac-wzor-do-pobrania/

- https://www.podatki.gov.pl/podatki-osobiste/pit/informacje-podstawowe/co-jest-opodatkowane/dochody-z-najmu/

Najczęstsze pytania i odpowiedzi (FAQ)

Jakie zmiany zaszły w opodatkowaniu najmu mieszkań od 2026 roku?Od 2026 roku wprowadzono nowe zasady opodatkowania najmu mieszkań, które opierają się wyłącznie na ryczałcie od przychodów ewidencjonowanych. Wynajmujący płacą 8,5% od przychodów do 100 000 zł rocznie oraz 12,5% od nadwyżki, co stanowi istotne uproszczenie, ale jednocześnie oznacza brak możliwości odliczeń kosztów związanych z wynajmem.

Jakie stawki ryczałtu obowiązują w 2026 roku?W 2026 roku stawki ryczałtu wynoszą 8,5% dla przychodów do 100 000 zł rocznie, a 12,5% dla nadwyżki ponad ten limit. Oznacza to, że przy przychodzie 130 000 zł wynajmujący zapłaci łącznie 12 250 zł podatku.

Czy wynajmujący musi zgłaszać umowę najmu do urzędów skarbowych?W przypadku tradycyjnego najmu prywatnego zgłaszanie umowy nie jest wymagane, jednak w przypadku najmu okazjonalnego należy zgłosić umowę do urzędu skarbowego w ciągu 14 dni od jej zawarcia. Brak zgłoszenia może prowadzić do problemów, w tym uniemożliwienia przeprowadzenia eksmisji.

Jak wygląda proces składania formularza PIT-28?Wynajmujący muszą złożyć formularz PIT-28 do końca kwietnia roku następującego po roku podatkowym. Formularz ten powinien zawierać wszystkie przychody z najmu, a jego wypełnienie można ułatwić korzystając z aplikacji do rozliczenia podatków.

Jakie dokumenty są istotne przy rozliczeniu podatku od wynajmu?Prowadzenie ewidencji przychodów oraz posiadanie dokumentów potwierdzających przychody, takich jak umowy najmu i przelewy, jest bardzo istotne. Chociaż nie ma obowiązku dokumentowania kosztów, dobrze jest mieć dowody na wypadek kontroli ze strony urzędów skarbowych.