Posiadanie poduszki finansowej stanowi fundament każdej zdrowej strategii zarządzania finansami. Zawsze, gdy myślę o poduszce finansowej, wyobrażam sobie kwotę, która umożliwi mi przetrwanie przynajmniej 3-6 miesięcy bez zmartwień o bieżące wydatki. W sytuacji, w której mam aktywny kredyt hipoteczny, umiejętność znalezienia złotego środka między nadpłatą a utrzymywaniem tej poduszki jest kluczowa. Zastanawiam się, czy warto nadpłacać kredyt hipoteczny, gdy brakuje mi wystarczającej kwoty zabezpieczającej. Często dochodzę do wniosku, że lepiej najpierw zatroszczyć się o bezpieczeństwo finansowe, a później myśleć o zmniejszaniu swojego zadłużenia.

- Brak poduszki finansowej: Niewystarczające oszczędności mogą prowadzić do problemów finansowych w przypadku utraty dochodu.

- Plany większych wydatków: Wydatki na wesele, remont czy zakup samochodu powinny być finansowane z oszczędności, a nie z nadpłaty kredytu.

- Inwestycje z wyższym zyskiem: Inwestycje mogą przynieść wyższe zyski niż oszczędności na odsetkach z kredytu hipotecznego.

- Kredyt hipoteczny w programie Bezpieczny Kredyt 2%: Nadpłata powyżej określonej kwoty może skutkować utratą prawa do dopłat.

- Prowizja za nadpłatę: Niektóre banki naliczają prowizję przy wcześniejszej spłacie kredytu, co należy sprawdzić przed podjęciem decyzji.

Nadpłata kredytu hipotecznego często kusi, zwłaszcza gdy widzę, jak szybko spłacam główną kwotę. Z kolei czasami istnieją inne, korzystniejsze sposoby wykorzystania nadwyżki finansowej. Na przykład, jeśli planuję przyszłe wydatki, takie jak remont domu czy większe zakupy, lepiej przeznaczyć te środki na te cele, a nie na spłatę kredytu. Zdarza się, że raty kredytów hipotecznych są znacznie niższe od oprocentowania popularnych kredytów gotówkowych. Dlaczego więc jeszcze bardziej się zadłużać, gdy mogę przeznaczyć oszczędności na to, co naprawdę jest mi potrzebne?

Wybór między nadpłatą a poduszką finansową

Doświadczenie uczy mnie, że decyzja o nadpłacie nie powinna być podejmowana impulsywnie. Ważne jest zrozumienie, że każdy dodatkowy grosz przeznaczony na kredyt hipoteczny oznacza mniej pieniędzy w poduszce finansowej. Gdyby moja sytuacja finansowa nagle się zmieniła, brak wsparcia w postaci poduszki mógłby okazać się katastrofalny. Pamiętajmy, że kredyt hipoteczny zazwyczaj stanowi najtańsze źródło finansowania, co oznacza, że w pewnych okolicznościach lepiej mogą się sprawdzić inwestycje, które przyniosą wyższą stopę zwrotu niż nasze kredyty.

W ostatnim czasie dostrzegam, jak nadpłacanie kredytu hipotecznego przynosi korzyści, choć nie zawsze są one odczuwalne od razu. To, co mnie przekonuje, to oszczędności na odsetkach oraz skrócenie okresu spłaty. Przy podejmowaniu decyzji o nadpłacie warto jednak zadać pytanie: czy stać mnie na ograniczenie oszczędności w tej chwili? Zdecydowanie warto przemyśleć, co jest dla mnie priorytetem. Odpowiednie podejście pomoże mi podejmować przemyślane decyzje, które nie tylko przyniosą korzyści finansowe, ale również dadzą poczucie bezpieczeństwa w codziennym życiu.

Kiedy nadpłata kredytu hipotecznego może być niekorzystna?

W poniższej liście przedstawiamy kilka kluczowych sytuacji, w których nadpłata kredytu hipotecznego może okazać się niekorzystna. Zrozumienie, dlaczego w niektórych przypadkach zastosowanie innych strategii finansowych przynosi lepsze rezultaty, jest istotne.

- Brak poduszki finansowej: Jeżeli nie dysponujesz wystarczającymi oszczędnościami, które pokryją Twoje wydatki przez 3-6 miesięcy, powinieneś unikać nadpłacania kredytu hipotecznego. Utrata stałego źródła dochodu może przydarzyć się niespodziewanie, dlatego poduszka finansowa staje się kluczowa dla stabilności Twojej sytuacji. Nadpłacając kredyt, możesz narażać się na brak płynności finansowej w trudnych momentach.

- Plany większych wydatków: W sytuacji, gdy szykujesz się do poniesienia większych wydatków, takich jak wesele, zakup samochodu czy remont, lepiej wykorzystać oszczędności do finansowania tych wydatków zamiast nadpłacać kredyt hipoteczny. Zaciąganie nowych, droższych kredytów gotówkowych lub samochodowych może prowadzić do większych kosztów, dlatego ulokowanie nadwyżki w nadpłacie hipotecznej staje się mniej opłacalne.

- Inwestycje z wyższym zyskiem: Warto zastanowić się, czy potencjalne zyski z inwestycji nie przewyższają kosztów Twojego kredytu hipotecznego. Jeśli istnieją obszary, w które możesz zainwestować środki z nadpłaty, a one oferują wyższe stopy zwrotu niż oprocentowanie kredytu hipotecznego, lepszym rozwiązaniem może być ich skierowanie na inwestycje.

- Kredyt hipoteczny w ramach programu Bezpieczny Kredyt 2%: Należy pamiętać, że program ten wprowadza ograniczenia dotyczące nadpłaty. Jeżeli nadpłacisz więcej niż 200 tys. zł w ciągu pierwszych trzech lat, możesz stracić prawo do dodatkowych dopłat. Dlatego, rozważając nadpłatę, ważne jest, aby zrozumieć te zasady oraz ograniczenia.

- Prowizja za nadpłatę: Wiele banków nalicza prowizję przy wcześniejszej spłacie kredytu, szczególnie w pierwszych latach obowiązywania umowy. Zanim zdecydujesz się na nadpłatę, sprawdź zapisy w umowie kredytowej oraz zwróć uwagi na ewentualne dodatkowe koszty związane z nadpłatą.

Kiedy lepiej zainwestować niż nadpłacać kredyt hipoteczny?

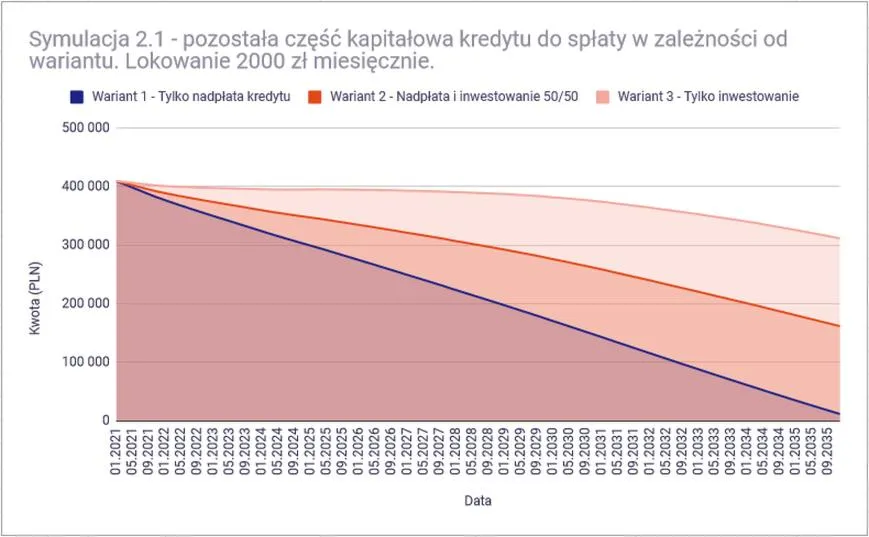

Decyzja dotycząca nadpłaty kredytu hipotecznego wydaje się oczywista, zwłaszcza gdy dysponujemy nadwyżkami finansowymi. Jednak zanim zdecydujesz się przeznaczyć dodatkowe środki na spłatę zobowiązań, wskazane będzie zastanowienie się, czy może lepiej inwestować te pieniądze. Z pewnością każdy człowiek ma swoje priorytety oraz własne podejście do finansów, jednak konkretne okoliczności mogą podpowiadać, że inwestowanie może okazać się korzystniejsze niż nadpłacanie kredytu. Na przykład, posiadanie poduszki finansowej zapewnia bezpieczeństwo w nagłych sytuacjach. W jej braku, dobrze przemyślana decyzja o inwestycjach może przynieść lepsze efekty, niż się wydaje.

Inwestycje często oferują znacznie wyższe stopy zwrotu w porównaniu do oprocentowania kredytu hipotecznego, a dodatkowo stają się doskonałą okazją do budowania portfela finansowego. Jeśli czujesz się gotów na podjęcie ryzyka i masz pomysł, gdzie zainwestować, może okazać się, że zamiast nadpłacać kredyt, warto ulokować swoje pieniądze w bardziej opłacalne aktywa. Co więcej, dobrze jest rozważyć, czy środki, które zamierzasz przeznaczyć na nadpłatę, nie mogłyby lepiej pracować dla Ciebie w formie inwestycji. Każda decyzja finansowa powinna być starannie przemyślana, ponieważ to Ty bierzesz odpowiedzialność za swoje pieniądze.

Inwestowanie w przyszłość może przynieść większe korzyści

Jeśli planujesz w przyszłości większe wydatki, takie jak zakup nowej nieruchomości czy samochodu, lepiej skoncentrować się na zbieraniu wkładu własnego niż na wcześniejszej spłacie kredytu hipotecznego. Atrakcyjne oferty kredytów dostępne na rynku powodują, że kluczową alternatywą może okazać się zgromadzenie lepszego wkładu własnego, co z kolei umożliwia uzyskanie korzystniejszych warunków umowy. Posiadając większy wkład, nie tylko redukujesz wysokość zobowiązań, ale także zwiększasz swoją zdolność kredytową, co może mieć kluczowe znaczenie przy kolejnych inwestycjach.

Inwestowanie to nie tylko możliwość zysku, ale także skuteczny sposób na zwiększenie swojej elastyczności finansowej. Posiadanie dodatkowych środków w formie inwestycji daje Ci sposobność szybkiego reagowania na zmieniające się warunki rynkowe oraz ewentualne okazje. Zanim zdecydujesz się na nadpłatę kredytu, rozważ, czy może lepiej wykorzystać te pieniądze na inwestycje, które przyniosą Ci wymierne korzyści. Dzięki temu zyskasz nie tylko finansowe bezpieczeństwo, ale także nową przestrzeń do działania w przyszłości.

Nadpłata kredytu a prowizje – co musisz wiedzieć?

W poniższej liście znajdziesz szczegółowe kroki, które ułatwią zrozumienie, co warto brać pod uwagę przed nadpłatą kredytu hipotecznego. Skoncentrujemy się na kluczowych zagadnieniach, takich jak prowizje związane z nadpłatą oraz korzyści, a także inne istotne aspekty, które mogą mieć wpływ na Twoją decyzję.

- Sprawdzanie warunków umowy kredytowej – Zanim podejmiesz decyzję o nadpłacie, dokładnie przeanalizuj swoją umowę kredytową. Zwróć szczególną uwagę na zapisy dotyczące prowizji za nadpłatę. Chociaż ustawa o kredytach hipotecznych wprowadziła limity dla prowizji, pamiętaj, że niektóre banki mogą stosować własne zasady. Dobrze weź pod uwagę, czy Twój kredyt zaciągnięty został przed czy po 21 lipca 2017 roku, ponieważ to może znacząco wpływać na wysokość ewentualnych opłat.

- Analizowanie sytuacji finansowej – Zanim zdecydujesz się na nadpłatę, zastanów się nad swoją sytuacją finansową. Upewnij się, że posiadasz wystarczającą poduszkę finansową, która zabezpieczy Cię w razie niespodziewanych wydatków lub utraty źródła dochodu. Poduszka ta powinna odpowiadać przynajmniej 3-6 miesięcznym wydatkom. Mimo że nadpłata kredytu może przynieść oszczędności, nigdy nie powinna odbywać się kosztem Twojego bezpieczeństwa finansowego.

- Wybieranie metody nadpłaty – Zdecydowanie się, czy chcesz skrócić okres spłaty kredytu, czy może zmniejszyć wysokość miesięcznych rat, stanowi kluczowy krok. Skracając okres spłaty, zyskujesz większe oszczędności na odsetkach, podczas gdy zmniejszenie raty może polepszyć Twoją płynność finansową. Przeanalizuj dokładnie, która opcja będzie dla Ciebie najbardziej korzystna, biorąc pod uwagę zarówno krótko-, jak i długoterminowe cele finansowe.

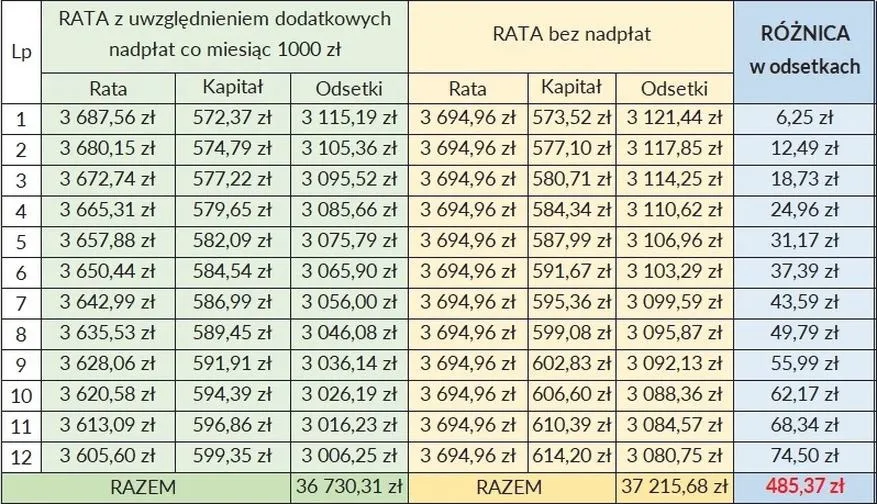

- Obliczanie oszczędności – Korzystanie z kalkulatorów nadpłaty może znacznie ułatwić obliczenie oszczędności związanych z nadpłatą. Dzięki tym narzędziom możesz symulować różne scenariusze, takie jak różne kwoty nadpłaty oraz porównywać skrócenie okresu ze zmniejszeniem raty. W efekcie zobaczysz, jak Twoja decyzja wpłynie na całkowity koszt kredytu.

- Wybieranie momentu nadpłaty – Zastanów się, kiedy najlepiej nadpłacić kredyt. Wiele banków nalicza odsetki codziennie, dlatego idealnym momentem na nadpłatę staje się dzień, w którym przypada standardowa miesięczna rata. W takim przypadku większa część wpłacanej kwoty trafi na spłatę kapitału, co zwiększa efektywność nadpłaty.

- Regularność nadpłat – Rozważ, czy lepiej wpłacać jednorazowe kwoty, czy dokonywać regularnych nadpłat. W przypadku regularnych nadpłat możesz osiągnąć lepsze oszczędności na odsetkach, a jednocześnie utrzymać płynność finansową. Z kolei dokonanie większej jednorazowej nadpłaty może przynieść znaczące różnice w całkowitych kosztach kredytu oraz przyspieszyć szansę na wcześniejszą spłatę zobowiązania.

Jak nadpłata wpływa na przyszłe zdolności kredytowe?

Nadpłata kredytu hipotecznego stanowi jeden z kluczowych aspektów, który kształtuje nasze przyszłe zdolności kredytowe. Osobiście zauważam, że im wcześniej zdecydujemy się na nadpłatę, tym mniejsze obciążenie finansowe ciąży na naszych barkach. Dzięki temu uzyskujemy realną szansę na szybsze zakończenie spłaty kredytu oraz zaoszczędzenie na odsetkach. Skoro już tu trafiłeś to poznaj skuteczne metody na wcześniejsze spłacenie kredytu hipotecznego. To w konsekwencji wpływa na naszą zdolność kredytową w przyszłości. Każdy z nas marzy przecież o możliwości zrealizowania kolejnych inwestycji, takich jak zakup nowego mieszkania czy samochodu.

Właściwie przeprowadzona nadpłata kredytu hipotecznego to także świetny sposób na zwiększenie naszej finansowej stabilności. Poza oczywistymi korzyściami, takimi jak zmniejszenie comiesięcznych rat, możemy również zdecydować się na skrócenie okresu kredytowania. Takie działanie nie tylko przyspiesza spłatę kredytu, ale także pozytywnie wpływa na naszą wiarygodność finansową. Dla zainteresowanych: poznaj skuteczne metody na szybką spłatę kredytu. Kiedy regularnie spłacamy kredyt szybciej, banki chętniej udzielają nam kolejnych pożyczek, co skutkuje zwiększoną zdolnością kredytową i otwiera drzwi do nowych możliwości.

Zmniejszenie zadłużenia wpływa na zdolność kredytową

Warto jednak pamiętać, że nie tylko nadpłata kredytu wpływa na naszą przyszłą zdolność kredytową. Zachowanie równowagi w budżecie ma ogromne znaczenie. Decydując się na nadpłaty, dobrze jest także rozważyć zabezpieczenie poduszki finansowej. Często lepiej ulokować nadmiarowe środki w bardziej płynnych formach, takich jak oszczędności czy krótkoterminowe inwestycje, zamiast przeznaczać je na nadpłatę. Takie podejście pozwala na utrzymanie większej elastyczności finansowej w przypadku nagłych wydatków.

Dokładne zarządzanie finansami oraz przemyślana strategia nadpłat kredytów mogą przyczynić się do lepszego kredytowania w przyszłości. Kluczem jest umiejętność równoważenia ryzyka i korzyści związanych z nadpłatami oraz planowaniem wydatków.

Podsumowując, nadpłata kredytu hipotecznego przynosi nie tylko natychmiastowe korzyści, ale także znacząco wpływa na nasze przyszłe zdolności kredytowe. Dobrze przemyślana strategia nadpłaty, połączona z umiejętnym zarządzaniem finansami, przyniesie nam lepsze oferty kredytowe w kolejnych latach i umożliwi realizację naszych marzeń. Kluczem do sukcesu jest rozsądne podejście oraz dokładne przemyślenie, co dla nas będzie najkorzystniejsze w dłuższej perspektywie czasowej.

| Korzyści z nadpłaty kredytu hipotecznego | Wpływ na zdolność kredytową |

|---|---|

| Zmniejszenie obciążenia finansowego | Pozytywny wpływ na przyszłą zdolność kredytową |

| Szybsze zakończenie spłaty kredytu | Większa wiarygodność finansowa |

| Oszczędności na odsetkach | Banki chętniej udzielają kolejnych pożyczek |

| Zmniejszenie comiesięcznych rat | Zwiększona zdolność kredytowa |

| Skrócenie okresu kredytowania | Nowe możliwości inwestycyjne |

| Poprawa finansowej stabilności | Lepsze oferty kredytowe w przyszłości |

| Utrzymanie elastyczności finansowej | Możliwość realizacji marzeń |

Ciekawostką jest, że niektórzy kredytobiorcy mogą nie zauważać korzyści z nadpłat kredytu, jeśli ich planowana nadpłata nie przekracza minimalnych wymagań banku w zakresie zmniejszenia kapitału, co może spowodować, że oszczędności na odsetkach będą znikome w porównaniu do potencjalnych zysków z inwestycji.