Umowa o dzieło stanowi popularną formę współpracy, szczególnie wśród freelancerów, artystów oraz osób świadczących różnorodne usługi. Co ważne, każda umowa tego rodzaju wiąże się z obowiązkiem odprowadzania podatku dochodowego. Zazwyczaj możemy mówić o dwóch stawkach: 12% oraz 32%. Wysokość podatku uzależniona jest od sumy uzyskanych dochodów w danym roku. Jeżeli nasze przychody nie przekroczą 120 000 zł, płacimy jedynie 12% podatku. Natomiast po przekroczeniu tej kwoty, dotychczasowe zasady się zmieniają – od pierwszej części dochodu (do 120 000 zł) znowu płacimy 12%, a od nadwyżki stawka wynosi 32%.

Wyjątki przy umowie o dzieło do 200 zł brutto

Warto zauważyć, że umowy o dzieło o wartości nieprzekraczającej 200 zł brutto posiadają swoje specyficzne zasady. W takim przypadku obowiązuje zryczałtowany podatek dochodowy w wysokości 12%. Oznacza to, że nie musimy obliczać kosztów uzyskania przychodu ani martwić się o to, w jakim progu podatkowym się znaleźliśmy. Płatnik, czyli osoba zlecająca wykonanie dzieła, zobowiązana jest do pobrania i odprowadzenia tego podatku do urzędów skarbowych. Jak już poruszamy się wokół tego tematu to sprawdź zasady i stawki podatku od zbycia udziałów. Co ciekawe, wartość tych niewielkich umów nie łączy się z innymi dochodami, aż do momentu, gdy wspomniane 200 zł zostanie przekroczone.

Koszty uzyskania przychodu a podatek dochodowy

Obliczając podatek dochodowy od umowy o dzieło, należy także zwrócić uwagę na koszty uzyskania przychodów. Standardowo możemy odliczyć 20% wartości wynagrodzenia, jednak w przypadku przeniesienia praw autorskich stawka ta wzrasta do 50%. Takie rozwiązanie jest bardzo korzystne dla twórców, którzy przekazują swoje prawa. Warto jednak pamiętać o limicie 120 000 zł, po przekroczeniu którego koszty nie wpłyną na wysokość podatku. Z tego powodu dobrze jest sporządzać odpowiednie dokumenty oraz precyzyjnie zapisywać ustalenia w umowach, aby uniknąć możliwych problemów przy składaniu zeznania podatkowego.

Podsumowując, każda osoba planująca zawarcie umowy o dzieło powinna być świadoma zasad związanych z jej opodatkowaniem. Niezależnie od tego, czy mówimy o dziele artystycznym, tekstowym, czy usłudze komputerowej, zrozumienie reguł dotyczących podatku dochodowego oraz możliwości odliczeń stanowi klucz do prawidłowego rozliczenia finansowego. Należy pamiętać, że konsekwencje nieznajomości przepisów podatkowych mogą okazać się kosztowne.

Umowa o dzieło – jakie podatki i jak je obliczyć?

W poniższej liście przedstawiamy kluczowe kroki dotyczące obliczania podatku dochodowego od umowy o dzieło. Każdy z punktów zawiera istotne informacje, które pomogą Ci zrozumieć, co dokładnie należy wziąć pod uwagę przy ustalaniu wysokości podatku oraz jakie obowiązki spoczywają na płatniku i wykonawcy umowy.

- Sprawdź, czy umowa o dzieło objęta jest podatkiem ryczałtowym – Jeżeli wartość umowy nie przekracza 200 zł brutto, należy zastosować ryczałtowy podatek dochodowy w wysokości 12%. W tej sytuacji pamiętaj, że nie uwzględniasz kosztów uzyskania przychodu, a płatnik ma obowiązek pobrać ten podatek i przekazać go do urzędu skarbowego.

- Oblicz podstawę opodatkowania – W przypadku umowy o dzieło, której wartość wynosi powyżej 200 zł, необходимо obliczyć podstawę opodatkowania, odejmując od wynagrodzenia brutto koszty uzyskania przychodu. Standardowo koszty te wynoszą 20%, jednak w sytuacji, gdy umowa dotyczy przeniesienia praw autorskich, mogą wzrosnąć do 50%. Zwróć także uwagę na limit kosztów autorskich, który wynosi 120 000 zł rocznie.

- Ustal wysokość podatku – Po obliczeniu podstawy opodatkowania zastosuj odpowiednią stawkę podatku:

- 12% dla dochodów do 120 000 zł rocznie,

- 32% dla dochodów powyżej 120 000 zł rocznie.

- Uwzględnij kwotę wolną od podatku – Od 2026 roku wykonawca ma prawo do kwoty wolnej od podatku wynoszącej 30 000 zł, co przekłada się na 3600 zł w skali roku. Upewnij się, żeby odliczyć tę kwotę od wcześniej obliczonego podatku, pod warunkiem, że wykonawca złożył odpowiednie oświadczenie.

- Wypłata oraz rozliczenie podatku – Płatnik ma obowiązek przekazać pobraną zaliczkę na podatek dochodowy do urzędu skarbowego do 20. dnia miesiąca następującego po tym, w którym wypłacono wynagrodzenie. Po zakończeniu roku podatkowego wystaw płatnikowi informację PIT-11, która zawiera wszystkie wynagrodzenia oraz pobrane zaliczki.

Wyjątki podatkowe dla umów o dzieło – co musisz wiedzieć?

Rozważając umowę o dzieło, warto poświęcić chwilę na zrozumienie, jak działają wyjątki podatkowe dotyczące tego rodzaju współpracy. Na początku należy pamiętać, że w Polsce umowa o dzieło opodatkowana jest na zasadach ogólnych. Oznacza to, że dochody, które nie przekraczają określonej kwoty, obciążone są stawką w wysokości 12%. Z kolei, gdy te dochody przekraczają tę granicę, wówczas w grę wchodzi wyższa stawka wynosząca 32%. Najważniejsze jednak jest to, że umowy o dzieło o wartości nieprzekraczającej 200 zł brutto cieszą się zryczałtowanym opodatkowaniem wynoszącym 12%. Takie rozwiązanie staje się dużym udogodnieniem dla osób wykonujących drobne zlecenia.

Warto zwrócić uwagę, że powyższe limity dotyczą pojedynczych umów. Dlatego, uważając na sytuację, w której podpisujemy więcej niż jedną umowę o dzieło w danym miesiącu z tą samą osobą, musimy mieć na uwadze, że kwoty powinny pozostać poniżej wspomnianej granicy, aby skorzystać z preferencyjnych zasad. Znaczącym aspektem jest również fakt, że w takich przypadkach od umów o dzieło do 200 zł nie możemy odliczać kosztów uzyskania przychodu. To czyni tę formę zatrudnienia bardzo przejrzystą, zarówno dla wykonawcy, jak i zamawiającego.

Przypadki szczególne w umowach o dzieło

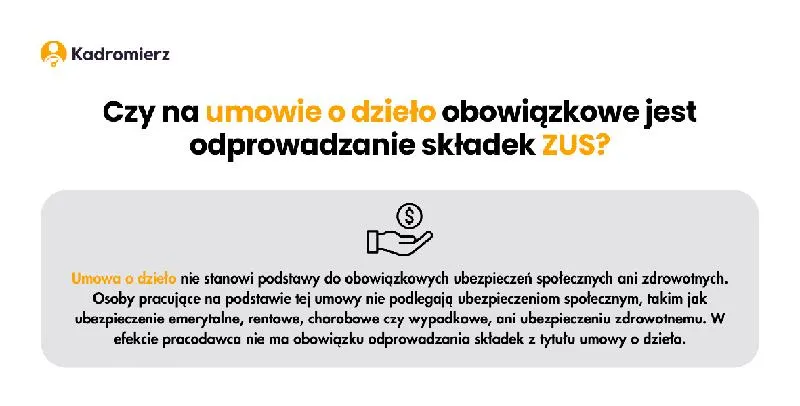

Gdy zawieramy umowę o dzieło z osobą, która jest jednocześnie naszym pracownikiem, zasady opodatkowania mogą ulec pewnym zmianom. W tej sytuacji wynagrodzenie wynikające z umowy o dzieło łączy się z wynagrodzeniem z umowy o pracę, a podatek obliczany opiera się na progu podatkowym, do którego wchodzi całkowita kwota. Skoro już poruszamy ten temat, zapoznaj się z sposobami na obliczenie podatku od środków transportowych. Co istotne, umowy o dzieło nie podlegają składkom na ubezpieczenia zdrowotne ani społeczne. To rozwiązanie może być korzystne dla obydwu stron, ale w przypadku zawarcia umowy z własnym pracownikiem pamiętajmy o konieczności zgłoszenia tego do ZUS-u.

Nie można również zapomnieć o kwestiach autorskich. Gdy umowa o dzieło przewiduje przeniesienie praw autorskich, wykonawcy zazwyczaj przysługują większe koszty uzyskania przychodu, wynoszące 50%. Taki zapis skutkuje obniżeniem podstawy opodatkowania. To rozwiązanie jest szczególnie korzystne dla twórców i artystów, którzy w ten sposób mogą legalnie zmniejszyć wysokość obowiązującego podatku. Znajomość tych czynników pozwala nie tylko na lepsze planowanie finansowe, ale również na zwiększenie dochodów z tytułu wykonanych dzieł.

Ciekawostką jest, że umowy o dzieło, w których przenoszone są prawa autorskie, mogą nie tylko obniżyć podstawę opodatkowania dzięki wyższej stawce kosztów uzyskania przychodu, ale także umożliwiają twórcom skorzystanie z ulg podatkowych, które mogą znacznie zwiększyć ich zyski.

Koszty uzyskania przychodu przy umowie o dzieło – jak je obliczyć?

Kiedy pracuję na umowę o dzieło, przede mną otwierają się różnorodne możliwości, a jednocześnie pojawiają się obowiązki związane z obliczaniem kosztów uzyskania przychodu. Z tego względu warto wiedzieć, że w kontekście tej umowy muszę zmierzyć się z różnymi stawkami podatkowymi, które uzależnione są od wartości umowy oraz od tego, jakie koszty mogę odliczyć. A skoro o tym mówimy to sprawdź, ile może zabrać komornik z twojej pensji. To właśnie na podstawie tych kosztów określamy podstawę opodatkowania, co ma ogromne znaczenie dla mojego portfela na koniec dnia.

W przypadku umowy o dzieło standardowe koszty uzyskania przychodu wynoszą 20%, ale mogą wzrosnąć do 50% w sytuacji, gdy przenoszę prawa autorskie do wykonanej pracy. Jeżeli interesuje cię więcej, sprawdź, jak obliczyć netto z umowy zlecenie przy kwocie 5036 brutto. Zatem, jeśli jestem grafikiem tworzącym projekt, za który otrzymam wynagrodzenie w pięciocyfrowej kwocie, warto dokładnie przemyśleć, czy w treści umowy powinny znaleźć się zapisy dotyczące praw autorskich. Im wyższe wynagrodzenie, tym większe znaczenie mają te procentowe koszty uzyskania przychodu w kontekście obliczeń podatkowych.

Koszty dla umów o dzieło do 200 zł są zryczałtowane

Jednakże, nie wszystko musi wydawać się skomplikowane. Gdy wartość umowy nie przekracza 200 zł, mam do czynienia z zryczałtowanym podatkiem dochodowym w wysokości 12%. W takim przypadku nie mogę odliczać jakichkolwiek kosztów uzyskania przychodu, co znacznie upraszcza całe obliczenia. Tak więc od kwoty, którą ustalam w umowie, płacę podatek ryczałtowy i nie muszę martwić się dodatkowymi formalnościami związanymi z obliczaniem kosztów.

Podsumowując, mając na uwadze wszystkie te aspekty, kluczowe jest, aby przy podpisywaniu umowy o dzieło dokładnie zrozumieć, jakie opcje kosztów uzyskania przychodu mam do dyspozycji oraz jakie ma znaczenie kwota umowy. A skoro jesteśmy przy tym temacie to sprawdź, jakie informacje są potrzebne do uzyskania pożyczki online. Zrozumienie, jak obliczyć moje zobowiązania podatkowe zgodnie z obowiązującymi przepisami, daje mi większą kontrolę nad moimi finansami i pozwala cieszyć się owocami mojej pracy. Warto więc poświęcić chwilę, aby to wszystko dobrze zrozumieć, zanim zdecyduję się na podpisanie umowy.

Przy odpowiednim zrozumieniu zasad podatkowych można znacząco zwiększyć swoje dochody z umowy o dzieło, dostosowując koszty uzyskania przychodu do specyfiki pracy. Edukacja w tym zakresie to klucz do sukcesu finansowego.

| Wartość umowy | Koszty uzyskania przychodu | Podatek dochodowy | Uwagi |

|---|---|---|---|

| Do 200 zł | Brak (zryczałtowane) | 12% | Brak możliwości odliczenia kosztów |

| Powyżej 200 zł | 20% lub 50% (w przypadku przeniesienia praw autorskich) | Zależny od obliczeń | Ważność zapisów dotyczących praw autorskich |

Ciekawostką jest to, że przy umowach o dzieło w przypadku przeniesienia praw autorskich na twórcę, możliwość odliczenia kosztów uzyskania przychodu wzrasta aż do 50%, co może znacznie obniżyć podstawę opodatkowania i zwiększyć ostateczny dochód.

Obowiązki płatnika i podatnika w kontekście umowy o dzieło

W poniższej liście kluczowe obowiązki płatnika oraz podatnika w kontekście umowy o dzieło zostały dokładnie przedstawione. Każdy punkt zawiera szczegółowe opisy, które mają na celu jasne przedstawienie wymagań oraz zasad obliczania podatków, a także innych kwestii związanych z tą formą współpracy.

- Obowiązki płatnika w zakresie podatku dochodowego: Płatnik, czyli osoba zlecająca wykonanie dzieła, zobowiązana jest do naliczenia odpowiedniego podatku dochodowego od wynagrodzenia brutto wykonawcy. W przypadku, gdy umowa o dzieło przekracza wartość 200 zł, płatnik musi obliczyć 12% lub 32% podatek dochodowy na zasadach ogólnych. Wysokość podatku zależy od całkowitych dochodów podatnika w danym roku podatkowym. Natomiast w sytuacji, gdy wartość umowy nie przekracza 200 zł, obowiązuje zryczałtowany podatek dochodowy w wysokości 12%, przy czym nie można odliczać kosztów uzyskania przychodu.

- Obowiązki podatnika dotyczące kosztów uzyskania przychodu: Podatnik, będący wykonawcą dzieła, może ponieść koszty uzyskania przychodu, które standardowo wynoszą 20% od przychodu. W sytuacji przeniesienia praw autorskich, podatnik ma możliwość zastosowania podwyższonych kosztów uzyskania przychodu wynoszących 50%. Warto jednak pamiętać, że roczny limit autorskich kosztów wynosi 120 000 zł. Przekroczenie tego limitu sprawi, że dalsze dochody będą obliczane bez uwzględnienia podwyższonych kosztów.

- Wymogi związane z umową o dzieło z własnym pracownikiem: Kiedy płatnik zawiera umowę o dzieło ze swoim pracownikiem, wynagrodzenie z tej umowy również podlega składkom ZUS. W takim przypadku płatnik ma obowiązek zgłoszenia umowy w ZUS. Naliczane będą składki na ubezpieczenia społeczne oraz zdrowotne, a podatek również nalicza się na tych samych zasadach, co wynagrodzenie z umowy o pracę. Praktycznie zwiększa to obciążenia podatkowe wykonawcy.

- Kwota wolna od podatku: Od 1 stycznia 2026 roku osoby wykonujące dzieło mogą korzystać z kwoty wolnej od podatku w wysokości 30 000 zł rocznie. W przypadku skorzystania z tej ulgi, podatnik ma możliwość odliczenia odpowiedniej części od zaliczek na podatek dochodowy. Ulga ta obowiązuje do wysokości 300 zł miesięcznie, co korzystnie wpływa na wykonawców, którzy regularnie wykonują umowy o dzieło.

Źródła:

- https://www.sdworx.pl/pl-pl/blog/hr/umowa-o-dzielo-podatek

- https://www.e-pity.pl/umowa-o-dzielo/

- https://www.dkms.pl/dawka-wiedzy/o-fundacji-dkms/umowa-odzielo-podatekirozliczenie-pit-2026-2026

- https://interviewme.pl/blog/umowa-o-dzielo

- https://www.livecareer.pl/prawo-pracy/umowa-o-dzielo

- https://poradnikprzedsiebiorcy.pl/kalkulator-umow-o-dzielo

- https://mk.rp.pl/blog/czym-jest-umowa-o-dzielo-2026-kodeks-cywilny-zus-podatki-czym-rozni-sie-od-umowy-zlecenie/

- https://www.podatki.gov.pl/podatki-osobiste/pit/informacje-podstawowe/co-jest-opodatkowane/dochody-z-umowy-zlecenia-lub-o-dzielo/

FAQ - Najczęstsze pytania

Jakie stawki podatku dochodowego obowiązują przy umowie o dzieło?W przypadku umowy o dzieło obowiązują dwie stawki podatku dochodowego: 12% oraz 32%. Osoby, których przychody nie przekraczają 120 000 zł rocznie, płacą jedynie 12% podatku, natomiast po przekroczeniu tej kwoty pierwsza część dochodu do 120 000 zł opodatkowana jest stawką 12%, a nadwyżka 32%.

Co się dzieje, gdy wartość umowy o dzieło nie przekracza 200 zł?Umowy o dzieło o wartości nieprzekraczającej 200 zł brutto są objęte zryczałtowanym podatkiem dochodowym w wysokości 12%. W takim przypadku nie trzeba obliczać kosztów uzyskania przychodu, a płatnik ma obowiązek pobrać podatek i odprowadzić go do urzędu skarbowego.

Jak oblicza się podstawę opodatkowania w przypadku umowy o dzieło powyżej 200 zł?W przypadku umowy o dzieło powyżej 200 zł, należy od wynagrodzenia brutto odjąć koszty uzyskania przychodu. Standardowo koszty te wynoszą 20%, ale w przypadku przeniesienia praw autorskich mogą wzrosnąć do 50%.

Jakie są obowiązki płatnika w kontekście umowy o dzieło?Płatnik, czyli osoba zlecająca wykonanie dzieła, jest zobowiązany do naliczenia odpowiedniego podatku dochodowego od wynagrodzenia brutto wykonawcy. W przypadku umowy przekraczającej 200 zł, płatnik musi obliczyć podatek zgodnie z obowiązującymi stawkami, a w przypadku umowy o dzieło do 200 zł, zastosować zryczałtowany podatek w wysokości 12%.

Jakie są koszty uzyskania przychodu przy umowach o dzieło?Koszty uzyskania przychodu przy umowach o dzieło standardowo wynoszą 20% wynagrodzenia. Jeśli umowa dotyczy przeniesienia praw autorskich, możliwe jest odliczenie kosztów w wysokości 50%, co korzystnie wpływa na podstawę opodatkowania i może zwiększyć dochód wykonawcy.