Podatek minimalny, który zacznie obowiązywać w Polsce 1 stycznia 2026 roku, ma na celu uszczelnienie systemu podatkowego, a także zmniejszenie praktyk optymalizacyjnych wśród firm. Zmiany, które mogą nas czekać w 2026 roku, będą miały istotny wpływ zarówno na obliczenia podatkowe, jak i na zasady dotyczące zwolnień. Kluczowym założeniem tego podatku jest zapewnienie, że przedsiębiorstwa, nawet te wykazujące straty czy niską rentowność, a jednocześnie generujące wysokie przychody, również przyczynią się do zasobów państwowych. Warto pamiętać, że minimalny podatek wyniesie 10% podstawy opodatkowania, a przepisy umożliwią przedsiębiorcom wybór pomiędzy standardową a uproszczoną metodą obliczeń.

Zmiana terminów rozliczenia podatku minimalnego

W 2026 roku termin rozliczenia podatku minimalnego dla podmiotów, których rok podatkowy pokrywa się z rokiem kalendarzowym, upłynie 31 marca 2026 roku. Z tego powodu każdy podatnik powinien być świadomy nie tylko obowiązku zapłaty, ale także daty, do której musi złożyć zeznanie CIT-8. Co więcej, podatki te nie wymagają wpłat zaliczkowych, co stanowi korzystne rozwiązanie dla przedsiębiorców. Dzięki temu mogą oni na koniec roku dokładnie ocenić swoje przychody i koszty przed dokonaniem płatności.

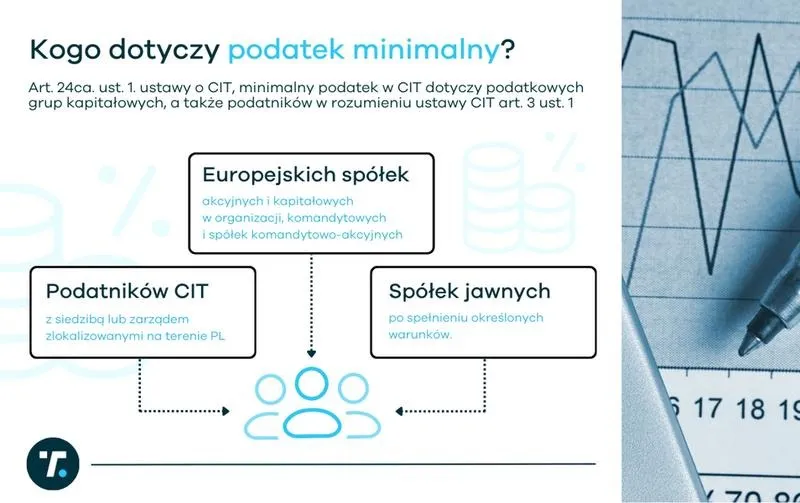

Kogo konkretnie dotyczy podatek minimalny? Jeżeli interesują cię podobne zagadnienia, poznaj szczegóły dotyczące opłat za podatek od nieruchomości. Obejmuje on przede wszystkim spółki opodatkowane podatkiem dochodowym od osób prawnych (CIT). Warto jednak zauważyć, że istnieje szereg wyłączeń. Na przykład, nowe przedsiębiorstwa korzystające z okresu trzech lat bez opodatkowania, instytucje finansowe czy spółki, które notują spadek przychodów, nie będą objęte tym podatkiem. Dlatego ważne jest dla każdego przedsiębiorcy, aby dokładnie przeanalizował swoją sytuację finansową i ustalił, czy podlega temu podatkowi w roku 2026.

Obliczanie podatku minimalnego w 2026 roku

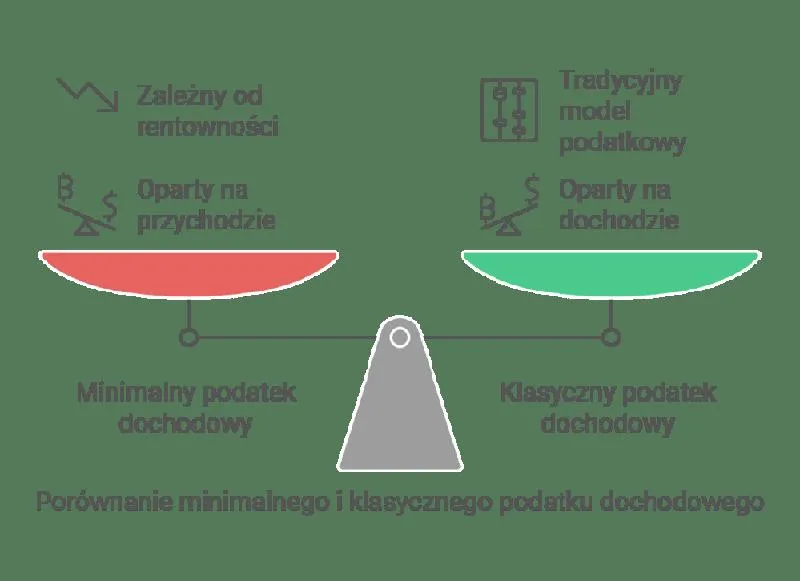

Warto również przyjrzeć się sposobom obliczania tego podatku. Przedsiębiorcy mogą zastosować jedną z dwóch metod: standardową, opartą na przychodach oraz określonych kosztach, lub uproszczoną, która wynosi 3% wartości przychodów. W przypadku wielu spółek uproszczona metoda może okazać się korzystniejsza. Dodatkowo, przedsiębiorcy mogą pomniejszyć podstawę opodatkowania o różne ulgi czy darowizny, co także wpływa na obliczenia. W 2026 roku te wszystkie zmiany mogą przynieść istotne różnice w zobowiązaniach podatkowych, dlatego warto być dobrze poinformowanym oraz odpowiednio przygotowanym na nadchodzące zmiany.

Wpływ podatku minimalnego na zobowiązania podatkowe przedsiębiorców

Wprowadzenie podatku minimalnego w polskim systemie podatkowym stanowi krok w stronę uszczelnienia budżetu państwa. Dzięki temu nawet firmy generujące wysokie przychody, które jednocześnie wykazują straty lub niską rentowność, będą musiały wnieść swoją cegiełkę do wspólnego funduszu. Dla mnie, jako przedsiębiorcy, oznacza to konieczność wnikliwego zgłębiania regulacji oraz przepisów, aby uniknąć nieprzyjemnych niespodzianek. Głównym celem tej nowej formy opodatkowania pozostaje eliminacja działań optymalizacyjnych, które umożliwiają firmom osiągnięcie niskiej efektywności podatkowej, mimo znacznych przychodów.

Obowiązek zapłaty minimalnego podatku dotyczy wyłącznie tych podmiotów, które wykazują straty ze źródeł przychodów innych niż zyski kapitałowe lub osiągają zbyt niski udział dochodów w przychodach. To oznacza, że na bieżąco muszę analizować, jak radzi sobie moja firma, by móc określić, czy w danym roku nie napotkam tego dodatkowego obciążenia. Kiedy zgłoszę taki obowiązek, kluczowe staje się poprawne obliczenie podstawy opodatkowania. W praktyce wymaga to nie tylko wdrożenia odpowiedniego systemu księgowego, ale także stałego monitorowania zmian w przepisach.

Minimalny podatek zmienia obowiązki podatników

Nie można zapominać, że podatek minimalny nie znosi zobowiązań wobec „klasycznego” CIT. Może zdarzyć się sytuacja, w której obie formy podatku nakładają się na tę samą spółkę równocześnie. Na szczęście, kwota zapłaconego minimalnego podatku może być odliczona od zobowiązań wynikających z „zwykłego” CIT w kolejnych latach. Stanowi to dość korzystne rozwiązanie, oferujące pewną elastyczność w zarządzaniu płatnościami podatkowymi. Niemniej jednak, dla mnie jako przedsiębiorcy, wiąże się to z koniecznością zrozumienia oraz starannego dokumentowania wszystkich związanych z tym działań.

Kluczowym elementem tej zmiany pozostaje przejrzystość oraz obowiązek składania odpowiednich zeznań. Muszę zdawać sobie sprawę z tego, że niespełnienie obowiązków związanych z opodatkowaniem może prowadzić do poważnych konsekwencji. W związku z tym planowanie finansowe oraz odpowiedzialność w zakresie podatków stają się jeszcze ważniejsze w codziennym prowadzeniu działalności. Uważam, że zrozumienie tej struktury oraz odpowiednie przygotowanie się do jej realizacji może okazać się kluczowe dla sukcesu w nowych realiach rynku. Uczmy się zatem, by nie tylko dostosować się do wymogów, ale także efektywnie zarządzać naszymi zobowiązaniami podatkowymi.

Na liście poniżej przedstawione są najważniejsze obowiązki związane z wprowadzeniem minimalnego podatku:

- Analiza przychodów i kosztów na bieżąco

- Dokładne obliczenie podstawy opodatkowania

- Wdrożenie odpowiedniego systemu księgowego

- Monitorowanie zmian w przepisach podatkowych

- Składanie odpowiednich zeznań podatkowych

Ciekawostką jest to, że wprowadzenie minimalnego podatku w Polsce ma na celu nie tylko uszczelnienie budżetu, ale również zmniejszenie konkurencji między przedsiębiorcami, którzy wcześniej korzystali z agresywnej optymalizacji podatkowej, co może prowadzić do bardziej sprawiedliwego rynku.

Jak obliczać minimalny podatek dochodowy w Polsce?

W poniższej liście przedstawiamy etapy obliczania minimalnego podatku dochodowego w Polsce. Każdy punkt ukazuje istotne kroki, które należy wykonać, aby prawidłowo ustalić obowiązek podatkowy. Zachęcamy do ich przestudiowania, aby uniknąć błędów i nieporozumień w rozliczeniach.

- Ustal, czy Twój podmiot podlega podatkowi minimalnemu

Sprawdź, czy Twoja spółka kwalifikuje się jako podatnik CIT oraz czy poniosła stratę podatkową, bądź osiągnęła niski wskaźnik rentowności (tj. udział dochodów ze źródła przychodów innych niż zyski kapitałowe w przychodach innych niż zyski kapitałowe na poziomie nie wyższym niż 2%). Dodatkowo, zidentyfikuj, czy Twój podmiot korzysta z jakichkolwiek wyłączeń z podatku minimalnego, takich jak status małego podatnika, prowadzenie działalności przez okres nie dłuższy niż 3 lata od jej rozpoczęcia oraz inne specyficzne warunki, które mogą Cię zwolnić.

- Wybierz metodę obliczania podstawy opodatkowania

Masz możliwość wyboru jednej z dwóch metod:

Metoda standardowa: w tej metodzie obliczenia podstawy opodatkowania opierają się na sumie 1,5% wartości przychodów operacyjnych, kosztów finansowania dłużnego poniesionych na rzecz podmiotów powiązanych, które przekraczają 30% tzw. EBITDA oraz kosztów usług niematerialnych przekraczających 5% EBITDA plus 3 miliony złotych.

Metoda uproszczona: w tym przypadku podstawę opodatkowania stanowi 3% wartości osiągniętych przychodów operacyjnych, pomijając koszty i przychody z zysków kapitałowych.

Pamiętaj, aby o wyborze metody poinformować urząd skarbowy w zeznaniu CIT-8.

- Oblicz podstawę opodatkowania

Na podstawie wybranej metody przystąp do obliczenia wszystkich niezbędnych wartości. Ustal, które przychody i koszty uwzględnić w kalkulacji. Nie zapominaj o pomniejszeniu określonej podstawy o dopuszczalne odliczenia, takie jak darowizny lub przychody strefowe. Zachowaj ostrożność, ponieważ niektóre koszty mogą być wykluczone z kalkulacji rentowności.

- Oblicz należny podatek

Minimalny podatek wynosi 10% obliczonej podstawy opodatkowania. Dlatego upewnij się, że uwzględniasz wszystkie poprawne wartości, aby uniknąć błędów. W sytuacji, gdy obliczysz również „klasyczny” CIT, masz możliwość pomniejszenia należnego podatku minimalnego o wartość zapłaconego klasycznego CIT za ten sam rok.

- Wypełnij zeznanie podatkowe

Wypełnij zeznanie CIT-8, w tym załącznik CIT/M, w którym wykazujesz obliczoną podstawę, odliczenia oraz wysokość minimalnego podatku. Nie zapomnij, że termin złożenia zeznania oraz zapłaty podatku minimalnego przypada zazwyczaj na 31 marca roku następnego po roku podatkowym.

Wyłączenia z obowiązku płacenia podatku minimalnego – kto może skorzystać?

Wyłączenia z obowiązku płacenia podatku minimalnego w Polsce stanowią ważny temat, który dotyczy wielu przedsiębiorców. Od momentu wprowadzenia podatku minimalnego w 2026 roku, coraz więcej firm zaczyna się zastanawiać nad możliwościami skorzystania z dostępnych zwolnień. Kluczowym aspektem pozostają przepisy, które wyraźnie wskazują, które podmioty mogą korzystać z tej nowej daniny, co niewątpliwie stwarza szansę wielu przedsiębiorcom na uniknięcie dodatkowych obciążeń finansowych.

Przede wszystkim pierwszą grupą, która może skorzystać z wyłączenia, stanowią podatnicy rozpoczynający działalność. Mówiąc prościej, nowo powstałe firmy przez pierwsze trzy lata działalności są zwolnione z obowiązku płacenia minimalnego podatku, chyba że ich założenie miało miejsce w wyniku przekształcenia, połączenia lub podziału. To istotna informacja, ponieważ start-upy mogą bez obaw realizować swoje pomysły i rozwijać biznes w początkowych latach, nie martwiąc się o dodatkowe zobowiązania podatkowe.

Wyłączenia z opodatkowania dotyczą także innych grup podatników

Warto również zauważyć, że kolejną istotną grupą beneficjentów zwolnień pozostają przedsiębiorstwa z odpowiednią historią rentowności. Przedsiębiorcy, którzy osiągnęli rentowność na poziomie co najmniej 2% w jednym z dwóch ostatnich lat, nie muszą płacić minimalnego podatku. Co więcej, niektóre małe firmy, których roczne przychody nie przekraczają określonego progu, oraz podmioty działające w specyficznych branżach, takich jak usługi zdrowotne czy działalność komunalna, także mogą liczyć na wyłączenie. Dodatkowo, należy zwrócić uwagę na podatników, którzy doświadczyli nagłego spadku przychodów – oni także mogą być zwolnieni z obowiązku zapłaty podatku minimalnego.

Poza wymienionymi grupami, przepisy przewidują również inne wyjątki. Na przykład, podmioty będące w stanie upadłości, likwidacji lub objęte postępowaniem restrukturyzacyjnym nie mają obowiązku płacenia minimalnego podatku. Jeśli lubisz tę tematykę, sprawdź, co warto wiedzieć o podatku Pit-38. Takie rozwiązanie stanowi istotne ułatwienie, które ma na celu wsparcie firm w trudnej sytuacji finansowej, pozwala im na lepsze zarządzanie swoimi zasobami w okresach kryzysowych. Ostatecznie warto znać swoje prawa oraz okresowo weryfikować kryteria zwolnienia, co może znacząco wpłynąć na płynność finansową przedsiębiorstwa.

| Grupa przedsiębiorców | Opis |

|---|---|

| Podatnicy rozpoczynający działalność | Nowo powstałe firmy przez pierwsze trzy lata działalności są zwolnione z obowiązku płacenia minimalnego podatku, chyba że powstały w wyniku przekształcenia, połączenia lub podziału. |

| Przedsiębiorstwa z odpowiednią historią rentowności | Przedsiębiorcy osiągający rentowność na poziomie co najmniej 2% w jednym z dwóch ostatnich lat nie muszą płacić minimalnego podatku. |

| Małe firmy z niskimi przychodami | Niektóre małe firmy, których roczne przychody nie przekraczają określonego progu, mogą liczyć na wyłączenie. |

| Podmioty w specyficznych branżach | Firmy działające w branżach takich jak usługi zdrowotne czy działalność komunalna mogą korzystać ze zwolnień. |

| Podatnicy z nagłym spadkiem przychodów | Firmy, które doświadczyły nagłego spadku przychodów, mogą być zwolnione z obowiązku zapłaty minimalnego podatku. |

| Podmioty w trudnej sytuacji finansowej | Firmy w stanie upadłości, likwidacji lub objęte postępowaniem restrukturyzacyjnym nie mają obowiązku płacenia minimalnego podatku. |