Decyzja o zaciągnięciu kredytu hipotecznego to jeden z najważniejszych kroków w Twoim życiu. Statystyki pokazują, że aż 60% Polaków aktywnie korzysta z tego typu finansowania, a większość z nich wybiera je, aby zrealizować marzenia o zakupie mieszkania lub domu. W 2026 roku średnia wysokość kredytu hipotecznego na rynku wynosi około 300 tysięcy złotych, co oznacza, że niektóre raty mogą osiągać nawet 1500 zł miesięcznie. Z pewnością zastanawiasz się, w jaki sposób możesz najlepiej wykorzystać te środki. Oto kilka inspirujących możliwości, które pomogą Ci lepiej zaaranżować przestrzeń, w której zamieszkasz.

Z kolei oprócz standardowego zakupu nieruchomości, dostępne są także inne interesujące opcje. Coraz więcej osób decyduje się na remont lub przebudowę już istniejących mieszkań. Na przykład, w 2026 roku średni koszt generalnego remontu kawalerki szacuje się na około 50-80 tysięcy złotych. Dzięki kredytowi hipotecznemu możesz przekształcić swoje mieszkanie w wymarzoną przestrzeń, która będzie lepiej odpowiadać Twoim potrzebom. Jeśli ciekawią cię takie treści to sprawdź, jak łatwo nadpłacić kredyt w aplikacji Alior Bank. W moim artykule przeanalizuję różne sposoby wykorzystania kredytu hipotecznego, abyś mógł podejmować świadome decyzje finansowe i cieszyć się komfortem w nowym otoczeniu.

Porównanie propozycji dotyczących kredytów hipotecznych

| Propozycja | Opis | Korzyści | Wymogi |

|---|---|---|---|

| Zakup mieszkania lub domu | Kredyt hipoteczny jako narzędzie do zakupu nieruchomości. | Brak wkładu własnego, możliwość uzyskania 100% wartości mieszkania. | Wymóg wniosku o kredyt hipoteczny; zależność od programów wsparcia. |

| Budowa domu | Finansowanie budowy i dokończenia inwestycji przy wykorzystaniu kredytu hipotecznego. | Możliwość pokrycia kosztów działki i budowy. | Minimalny wkład własny 20%, przygotowanie kosztorysu. |

| Remont i modernizacja | Kredyt hipoteczny do sfinansowania remontu. | Korzystne oprocentowanie, długi okres spłaty. | Przedstawienie kosztorysu i harmonogramu prac. |

| Zakup spółdzielczego prawa do lokalu | Przekształcenie spółdzielczego prawa w pełne prawo własności. | Zwiększenie wartości nieruchomości, korzystne warunki finansowania. | Opłata za przekształcenie oraz formalności. |

| Eko kredyt | Finansowanie ekologicznych inwestycji w domu. | Preferencyjne warunki i dofinansowania z programów państwowych. | Spełnienie wymogów dotyczących niskiego zapotrzebowania na energię. |

| Pożyczka hipoteczna | Elastyczne wydatkowanie części kredytu na dowolne cele. | Do 25% kwoty kredytu na prywatne potrzeby, długi okres spłaty. | Dostosowanie zdolności kredytowej do planowanych wydatków. |

| Refinansowanie kredytu hipotecznego | Przeniesienie kredytu do innego banku w celu poprawy warunków. | Obniżenie rat i oszczędności na odsetkach. | Analiza oferty nowego banku i dokumentacji kredytowej. |

Zakup mieszkania lub domu: jak kredyt hipoteczny może pomóc w realizacji marzeń

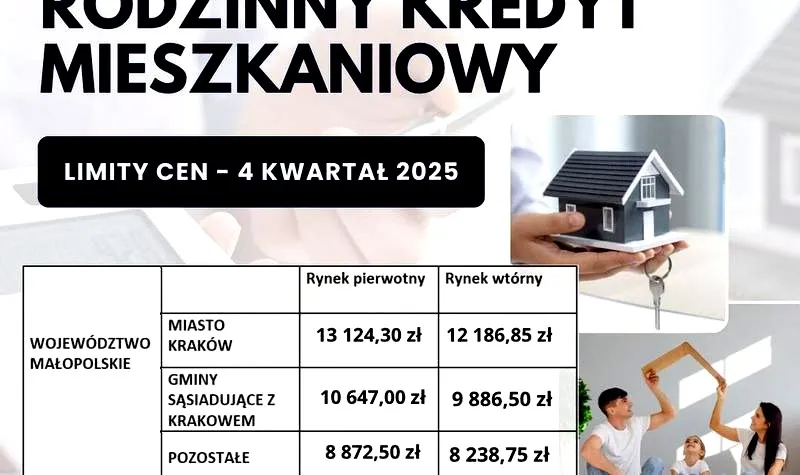

Decyzja o zakupie mieszkania lub domu stanowi ogromny krok w życiu, a kredyt hipoteczny często okazuje się kluczowym narzędziem w realizacji tego marzenia. Dzięki programom takim jak Rodzinny Kredyt Mieszkaniowy, osoby, które nie posiadają dużych oszczędności, mogą skorzystać z szansy na zakup nieruchomości, eliminując konieczność wniesienia wkładu własnego. Gwarancja brakującego wkładu od Banku Gospodarstwa Krajowego umożliwia uzyskanie kredytu nawet w wysokości 100% wartości mieszkania. To innowacyjne rozwiązanie otwiera drzwi do świata nieruchomości, co staje się szczególnie istotne w kontekście rosnących cen mieszkań. Dla rodzin z dziećmi przygotowano dodatkowy bonus w postaci "spłaty rodzinnej", która może wynieść aż 60 000 zł. Wyobraź sobie, że Twoje marzenie o własnym kącie może stać się realne już teraz, a nie za kilka lat!

Decyzja o zakupie nieruchomości to nie tylko inwestycja, ale także budowanie przyszłości. Z pomocą programów wsparcia, wielu może wreszcie spełnić swoje marzenia o własnym domu.

Niezwykle ważne jest, aby wiedzieć, że program Rodzinny Kredyt Mieszkaniowy obejmuje nie tylko zakup mieszkań, ale także działki budowlane oraz nieruchomości z rynku wtórnego. Limity cenowe dostosowano do lokalnych warunków, dlatego można znaleźć mieszkania w przystępnej cenie w różnych częściach Polski. Osoby, które planują zamienić wynajem na własne „cztery kąty”, powinny rozważyć złożenie wniosku o kredyt hipoteczny, ponieważ to może być idealny krok w stronę stabilności. Dzięki różnorodnym opcjom finansowania, takim jak kredyt bez wkładu własnego czy programy wsparcia rodzin, realizacja marzeń o własnym domu staje się łatwiejsza niż kiedykolwiek wcześniej.

Ciekawostka: W niektórych miastach Polski, dzięki programom wsparcia, wiele osób może kupić nieruchomość nawet w 50% wartości rynkowej, co sprawia, że marzenia o własnym domu stają się bardziej osiągalne, niż można by przypuszczać.

Budowa domu: finansowanie budowy i dokończenia inwestycji

Budowa domu stanowi jedno z najważniejszych przedsięwzięć, które nie tylko odzwierciedla marzenia o posiadaniu własnego miejsca, ale również generuje znaczne koszty. W roku 2026 średni koszt budowy jednego metra kwadratowego powierzchni użytkowej wynosi około 6 335 zł. Dodatkowo, inflacja i rosnące ceny materiałów budowlanych mogą jeszcze bardziej skomplikować sytuację. W związku z tym, jeśli planuję sfinansować budowę, zazwyczaj decyduję się na kredyt hipoteczny. Taki kredyt pozwala pokryć nie tylko zakup działki, ale również uruchomić środki potrzebne do dokończenia inwestycji. Wybierając kredyt hipoteczny, pamiętam, że minimalny wkład własny wynosi zazwyczaj 20%. Wymaga to także dokładnego przygotowania kosztorysu budowlanego oraz oceny zdolności kredytowej.

Gdy napotykam trudności finansowe w trakcie budowy, zawsze rozważam różne możliwości wsparcia. Kredyt hipoteczny na dokończenie budowy stanowi świetne rozwiązanie, które może przyjąć formę zwiększenia istniejącego kredytu lub zaciągnięcia nowego zobowiązania. Warto także rozważyć pożyczki hipoteczne, ponieważ oferują one większą elastyczność i nie wymagają przedstawiania szczegółowej dokumentacji budowlanej. Niezależnie od wybranej opcji, kluczowe staje się skrupulatne budowanie historii kredytowej oraz dostarczenie niezbędnych dokumentów, takich jak dziennik budowy czy operat szacunkowy. Dodatkowo, warto być przygotowanym na zaskakujące koszty, które mogą się pojawić w trakcie inwestycji. Z uwagi na ryzyko i niepewność na rynku, rozsądnie będzie skonsultować się z ekspertem finansowym, aby optymalizować swoje wybory kredytowe i maksymalizować szanse na uzyskanie najlepszego wsparcia.

- możliwości wsparcia budowy:

- kredyt hipoteczny na dokończenie budowy

- pożyczki hipoteczne oferujące większą elastyczność

Decyzja o budowie domu wymaga starannego planowania, zarówno finansowego, jak i organizacyjnego. Przygotowanie kosztorysu i analiza zdolności kredytowej mają kluczowe znaczenie dla pomyślnego zakończenia inwestycji.

Czy wiesz, że w niektórych bankach możesz uzyskać tzw. kredyt hipoteczny z etapami wypłaty? Oznacza to, że środki na budowę będą uruchamiane w transzach, w miarę postępu prac budowlanych, co może znacząco ułatwić zarządzanie finansami i minimalizować odsetki do spłaty?

Remont i modernizacja: jak kredyt hipoteczny wspiera wykończenie wnętrz

Planując remont swojego mieszkania lub domu w 2026 roku, warto rozważyć wzięcie kredytu hipotecznego. Taki kredyt umożliwia sfinansowanie nie tylko bieżących prac naprawczych, ale także kompleksowych modernizacji. Szukając źródła finansowania, dostrzegam, że kredyt hipoteczny na remont, ze względu na korzystne warunki, stanowi idealne rozwiązanie dla osób potrzebujących większych sum, które często sięgają nawet do 500 tys. zł. Oprocentowanie staje się bardziej korzystne w zestawieniu z innymi formami finansowania, ponieważ całość zabezpieczona jest hipoteką nieruchomości. Dodatkowo, elastyczny okres spłaty, sięgający nawet 35 lat, znacząco obniża wysokość comiesięcznych rat. Dzięki temu mogę zrealizować swoje marzenia o perfekcyjnym wnętrzu, unikając jednocześnie obciążenia budżetu jednorazowo wysoką kwotą. Jak już zgłębiasz temat, poznaj sprawdzone sposoby na prawidłowe ubieganie się o kredyt hipoteczny.

Wybierając kredyt hipoteczny, mogę na przykład przeznaczyć środki na zakup materiałów budowlanych, takich jak farby, gipsy czy podłogi, a także na usługi ekip remontowych. Ciekawostką jest to, że wiele banków pozwala również sfinansować zakup sprzętu AGD, mebli oraz innych elementów wyposażenia. Niemniej jednak, proces aplikacji wymaga znacznie więcej formalności i dokumentacji — muszę przedstawić kosztorys planowanych prac oraz harmonogram. Po zrealizowaniu tych kroków, mam szansę na uzyskanie finansowania, które nie tylko znacznie ułatwi moje remontowe zmagania, ale także zwiększy wartość nieruchomości, co przyczyni się do korzyści w dłuższej perspektywie czasowej.

Zakup spółdzielczego prawa do lokalu: co warto wiedzieć o przekształceniach

Zakup spółdzielczego prawa do lokalu stanowi nie tylko interesujące rozwiązanie, ale także otwiera przed przyszłymi właścicielami wiele możliwości. W roku 2026 spółdzielcze prawa do mieszkań obejmują około 12% ogółu mieszkań w Polsce, co oznacza, że można je spotkać w wielu miastach, zwłaszcza w większych aglomeracjach. Rozważając przekształcenie takiego prawa w pełne prawo własności, można w znaczący sposób zwiększyć wartość swojej nieruchomości. Chociaż proces ten bywa skomplikowany, wiele osób, które od lat 90-tych są właścicielami spółdzielczego lokalu, ma możliwość skorzystania z tej opcji. Dzięki temu zyskują większą swobodę w zarządzaniu swoją nieruchomością.

Warto jednak pamiętać, że przekształcenie spółdzielczego prawa w pełne prawo własności wiąże się z różnymi kosztami oraz formalnościami. Zazwyczaj opłata za to przekształcenie wynosi od 2% do 5% wartości lokalu, a cały proces może zająć kilka miesięcy. Dlatego zasięgnięcie porady prawnej staje się kluczowe, aby uniknąć nieprzyjemnych niespodzianek i upewnić się, że wszystkie warunki przekształcenia są zrozumiałe. Co ciekawe, sytuacja na rynku kredytów hipotecznych także jawi się korzystnie. W 2026 roku banki coraz chętniej finansują takie transakcje, oferując atrakcyjne warunki, co czyni zakup jeszcze bardziej przystępnym.

Eko kredyt: inwestycje w ekologiczne rozwiązania dla Twojego domu

Świadomość ekologiczna wśród Polaków znacznie wzrosła, co przejawia się nie tylko w codziennych wyborach, ale również w decyzjach dotyczących finansów. Eko kredyt, zwany także ekokredytem lub zielonym kredytem, stanowi doskonałe rozwiązanie dla osób pragnących zainwestować w ekologiczne modernizacje swoich domów. Dzięki temu bankowemu produktowi mamy możliwość sfinansowania instalacji paneli fotowoltaicznych, pomp ciepła oraz modernizacji budynków w kierunku zwiększenia efektywności energetycznej. Co więcej, wiele instytucji finansowych oferuje preferencyjne warunki, takie jak niższe oprocentowanie czy brak prowizji, co czyni eko kredyt bardziej korzystnym w porównaniu do standardowych ofert.

Istotnym aspektem, który warto mieć na uwadze, jest możliwość uzyskania dodatkowych dofinansowań, na przykład z programów "Czyste Powietrze" czy "Moje Ciepło". Aby zyskać dostęp do eko kredytu, należy jednak spełnić kilka wymogów, takich jak udokumentowanie niskiego zapotrzebowania na energię – zazwyczaj ten wskaźnik powinien wynosić poniżej 40 kWh/m2/rok. W 2026 roku banki prezentują różnorodne produkty, a kwoty kredytów mogą wahać się od 1 000 zł do nawet 500 000 zł, co otwiera ogromne możliwości dla osób planujących ekologiczne inwestycje. Na przykład, kredyt hipoteczny na dom energooszczędny w ING dostępny jest bez prowizji, a jego oprocentowanie wynosi 2,91%. Takie warunki czynią go jedną z najatrakcyjniejszych opcji dostępnych na rynku.

Poniżej przedstawiamy przykłady instalacji, które można sfinansować za pomocą eko kredytu:

- Panele fotowoltaiczne

- Pomp ciepła

- Izolacja termiczna budynków

- Systemy zarządzania energią

Czy wiesz, że wybierając eko kredyt na inwestycje ekologiczne, możesz nie tylko obniżyć rachunki za energię, ale także zwiększyć wartość swojej nieruchomości? Zainstalowane systemy odnawialnej energii, takie jak panele fotowoltaiczne, mogą uczynić dom bardziej atrakcyjnym dla przyszłych nabywców, co przekłada się na korzystniejszą sprzedaż lub wynajem.

Pożyczka hipoteczna: elastyczność w wydatkach na dowolne cele

Pożyczka hipoteczna stanowi niezwykle elastyczne narzędzie finansowe, które umożliwia nam wykorzystanie części kredytu na dowolne cele. Jeżeli szukasz podobnych treści, przeczytaj, kiedy nadpłata kredytu hipotecznego może być niekorzystna. W zależności od banku, możemy przeznaczyć nawet do 25% kwoty kredytu na wydatki, które nie są związane z zakupem nieruchomości. Na przykład, jeśli zdecydujemy się na kredyt hipoteczny w wysokości 500 000 zł, to będziemy mogli dysponować kwotą do 125 000 zł na nasze prywatne potrzeby. Takie wydatki mogą obejmować remont, zakup nowego sprzętu AGD, a nawet wakacyjne podróże. Elastyczność tej pożyczki sprawia, że stanowi ona idealne rozwiązanie dla osób potrzebujących dodatkowych środków, przy jednoczesnym zabezpieczeniu inwestycji w nieruchomości.

Dodatkowo, nie można zapominać o długim okresie spłaty pożyczki hipotecznej, który wynosi nawet 40 lat. Dzięki temu uzyskujemy czas na realizację swoich marzeń, przy jednoczesnym zachowaniu niewielkich obciążeń finansowych na co dzień. Taki model pozwala na spełnienie zarówno codziennych wydatków, jak i na osiągnięcie długoterminowych celów, takich jak inwestycje w rozwój kariery czy edukację. Jednakże, warto pamiętać, że wszystkie wydatki powinny być starannie przemyślane. Nasza zdolność kredytowa powinna być dostosowana do planowanych wydatków, aby uniknąć nieprzewidzianych trudności w domowym budżecie.

Decyzja o wzięciu pożyczki hipotecznej powinna być dobrze przemyślana. Ważne jest, aby zrozumieć wszystkie koszty oraz obowiązki związane z takim finansowaniem.

Refinansowanie kredytu hipotecznego: jak poprawić warunki swojego zobowiązania

Refinansowanie kredytu hipotecznego stanowi doskonały sposób na polepszenie warunków swojego zobowiązania. W roku 2026 rynek kredytowy dynamicznie się zmienia, dlatego wielu kredytobiorców rozważa przeniesienie swojego kredytu do innego banku. Cały proces polega na zaciągnięciu nowego kredytu, którego środki przeznaczamy na spłatę dotychczasowego zobowiązania. Dzięki temu uzyskujemy atrakcyjniejsze oprocentowanie, obniżamy wysokość miesięcznych rat (nawet o 300-400 zł) i gromadzimy znaczące oszczędności na odsetkach, które w perspektywie 30-letniego kredytu mogą sięgać nawet 100 tysięcy złotych. Z tego względu warto zgromadzić potrzebne dokumenty, porównać oferty różnych instytucji oraz skorzystać z porady eksperta, aby skutecznie przeprowadzić proces refinansowania.

Analizując obecny kredyt, kluczowym krokiem w refinansowaniu hipotecznym jest przyjrzenie się szczegółom umowy oraz ofertom nowego banku. Należy zwrócić uwagę na różnicę w marży, która powinna wynosić co najmniej 0,8–1,0 p.p. W połączeniu z długim czasem pozostałym do spłaty kredytu (najlepiej powyżej 10-15 lat) oraz niskimi kosztami przeniesienia kredytu, możemy znacząco poprawić naszą sytuację finansową. Warto zauważyć, że koszty refinansowania, które mogą wynosić od 500 do 1,5 tys. zł, pozostają niewielkie w porównaniu do potencjalnych oszczędności. Dobrze przemyślane refinansowanie to inwestycja, która pozwoli na zyskanie komfortu i większej elastyczności w zarządzaniu własnymi finansami.