Program Mieszkanie dla Młodych (MdM) stanowi prawdziwy skarb dla osób planujących zakup swojego pierwszego mieszkania. Jako uczestnik tego programu mogę z pewnością potwierdzić, że oferowane dopłaty do kredytów hipotecznych znacznie ułatwiają realizację marzeń o własnym lokum. Dzięki dofinansowaniu możemy pokryć część wkładu własnego, co w obecnych czasach, gdy ceny nieruchomości nieustannie rosną, staje się niezwykle pomocne. W rezultacie angażujemy mniej środków na początku, co zdecydowanie obniża barierę wejścia na rynek mieszkaniowy.

- Program Mieszkanie dla Młodych (MdM) ułatwia zakup pierwszego mieszkania dzięki dopłatom do kredytów hipotecznych.

- Warto porównywać oferty banków, zwracając uwagę na wysokość marż i dodatkowe koszty, a nie tylko na oprocentowanie.

- Dopłaty MdM mogą wynieść do 30% wkładu własnego, co znacząco obniża początkowe wydatki przy zakupie nieruchomości.

- Negocjowanie warunków kredytu może przynieść korzystniejsze warunki finansowe, takie jak niższa marża czy mniejsze opłaty dodatkowe.

- Wkład własny oraz zdolność kredytowa mają kluczowe znaczenie dla uzyskania korzystnych warunków kredytu.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) uwzględnia wszystkie koszty kredytu, co pozwala na rzetelne porównanie ofert.

- Indywidualne podejście do oferty kredytowej jest kluczowe, aby dostosować warunki do swoich możliwości finansowych.

Warto jednak zauważyć, że kredyty hipoteczne z dopłatą MdM różnią się od standardowych ofert bankowych. Wiele instytucji finansowych stosuje wyższe marże w przypadku tego typu kredytów, co może podnieść całkowity koszt zobowiązania. Dlatego tak istotne jest dokładne analizowanie ofert i porównywanie całkowitych wydatków, a nie tylko samego oprocentowania. Z mojego doświadczenia wynika, że negocjowanie warunków kredytu przynosi korzyści i pozwala na osiągnięcie lepszych warunków współpracy z bankiem. W końcu każdy z nas pragnie, aby jego wymarzone mieszkanie stało się rzeczywistością bez zbędnych finansowych zmartwień.

Kredyty hipoteczne z MdM niosą wiele korzyści finansowych

Oprócz ułatwionego dostępu do finansowania, program MdM oferuje możliwość skorzystania z dopłat w wysokości nawet do 30% wkładu własnego. Dzięki temu, decydując się na zakup mieszkania, można zaoszczędzić znaczną sumę pieniędzy. Na przykład, przy zakupie nieruchomości o wartości 300 tysięcy złotych, dopłata może sięgnąć nawet 90 tysięcy złotych. To pokaźna kwota, która umożliwia większą swobodę w podejmowaniu decyzji o lokalizacji oraz rodzaju mieszkania, które wybierzemy.

Co więcej, dodatkowe środki finansowe z dopłat MdM można przeznaczyć na różne cele związane z mieszkaniem, takie jak remont czy wyposażenie, co istotnie podnosi komfort życia. Cieszy mnie fakt, że dzięki temu rządowemu programowi coraz więcej Polaków staje się właścicielami swoich domów, a ich decyzje są bardziej świadome niż kiedykolwiek. Z perspektywy czasu mogę stwierdzić, że inwestycja w mieszkanie z pomocą MdM to jedna z najlepszych decyzji, jakie mogłem podjąć w moim życiu.

Jak wybrać bank do kredytu w programie MdM?

Wybór odpowiedniego banku do kredytu w programie Mieszkanie dla Młodych (MdM) stanowi kluczowy krok, który może znacząco wpłynąć na końcowe koszty zakupu nieruchomości. Poniżej przedstawiamy listę kroków, które ułatwią Ci dokonanie świadomego wyboru.

- Analiza ofert banków Na początek warto zebrać oferty z kilku różnych banków. Skup się na ich propozycjach kredytów hipotecznych w ramach MdM. Uważnie przeczytaj wszystkie warunki oraz wymagania dotyczące kredytu, w tym marżę bankową oraz wysokość oprocentowania. Ponadto, nie zapomnij sprawdzić zasad ustalania dodatkowych kosztów, takich jak ubezpieczenia czy prowizje. Zrób tabelę z porównaniami, aby ułatwić sobie analizę.

- Porównanie całkowitych kosztów Następnie wykonaj dokładne porównanie całkowitych kosztów kredytu, nie ograniczając się jedynie do wysokości oprocentowania. Upewnij się, że uwzględniasz wszystkie możliwe dodatkowe opłaty, ponieważ mogą one znacznie wpłynąć na całkowity koszt kredytu. Pamiętaj, że niższa marża nie zawsze oznacza korzystniejszą ofertę, zwłaszcza gdy dodatkowe opłaty są wysokie.

- Negocjacje warunków Kolejnym krokiem są negocjacje warunków kredytu. Zdarza się, że banki są otwarte na rozmowy w tej kwestii. Nie wahaj się skontaktować telefonicznie lub spotkać z doradcą, aby zapytać o możliwość obniżenia marży lub zmniejszenia dodatkowych opłat. Dodatkowo, wykorzystaj konkurencyjne oferty jako argumenty podczas negocjacji, ponieważ Twoja umiejętność poszukiwania lepszych warunków może przynieść znaczące oszczędności.

- Analiza wymagań kredytowych Ostatnim, ale bardzo ważnym krokiem jest zrozumienie wymagań stawianych przez różne banki. Upewnij się, że spełniasz wszystkie wymogi dotyczące wysokości wkładu własnego, dochodów oraz zdolności kredytowej. Różnice w wymaganiach mogą wpłynąć na wartość przyznawanego kredytu oraz jego warunki. Pamiętaj, że zeznanie dochodowe, umowa o pracę czy czas zatrudnienia mają ogromne znaczenie w tej kwestii.

| Korzyści | Opis |

|---|---|

| Dopłaty do kredytów | Możliwość skorzystania z dopłat w wysokości nawet do 30% wkładu własnego. |

| Obniżenie bariery wejścia | Dopłaty pozwalają na pokrycie części wkładu własnego, co zmniejsza początkowe wydatki. |

| Wysoka kwota dopłaty | Przykładowa dopłata przy zakupie mieszkania o wartości 300 tysięcy złotych może wynieść 90 tysięcy złotych. |

| Elastyczność finansowa | Dodatkowe środki można przeznaczyć na różne cele związane z mieszkaniem, takie jak remont czy wyposażenie. |

| Świadome decyzje | Program MdM umożliwia większą swobodę w podejmowaniu decyzji o lokalizacji oraz rodzaju mieszkania. |

Wybór banku: Co warto wiedzieć o marżach i kosztach dodatkowych?

Wybierając bank, zawsze dokładnie analizuję marże oraz koszty dodatkowe, ponieważ te elementy mają bezpośredni wpływ na całkowity koszt kredytu. Marża, stanowiąca różnicę między oprocentowaniem oferowanym przez bank a stawką referencyjną, taką jak WIBOR, jest kluczowa. Ogólnie rzecz biorąc, im niższa marża, tym korzystniej dla mojego portfela. Warto zwrócić uwagę, iż marże przy kredytach hipotecznych mogą wahać się od 1% do 3%, a ich wysokość zależy zarówno od banku, jak i mojej sytuacji finansowej. W związku z tym, porównanie ofert różnych instytucji przed podjęciem decyzji staje się niezbędne.

Nie można również pominąć kosztów dodatkowych związanych z kredytem, na które również zwracam swoją uwagę. Często banki wprowadzają różnorodne opłaty, na przykład za ubezpieczenie nieruchomości, prowizje za udzielenie kredytu czy opłaty za obsługę. Zdarza się, że niektóre banki pobierają nawet 1,5% wartości kredytu jako prowizję, co znacząco wpływa na całkowity koszt zobowiązania. Skoro już zahaczyliśmy o ten temat to sprawdź, które banki oferują darmowe konto. Dlatego warto zsumować wszystkie potencjalne koszty, aby uzyskać pełen obraz finansowy swojej decyzji.

Co to jest Rzeczywista Roczna Stopa Oprocentowania

Jednym z najważniejszych elementów, o którym warto pamiętać, jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). RRSO uwzględnia nie tylko oprocentowanie, ale także wszystkie dodatkowe koszty. Dzięki RRSO mogę uzyskać najpełniejszy obraz kosztów związanych z kredytem. Wiele banków przedstawia swoje oferty opierając się na RRSO, która w przypadku atrakcyjnych ofert może wynosić jedynie 3-4%. W ten sposób mam możliwość porównania różnych ofert na równych zasadach, a nie tylko skupiać się na oprocentowaniu czy marży, które mogą być zwodnicze.

Zanim ostatecznie wybiorę konkretnego banku, zawsze dążę do negocjacji warunków umowy. Wiele instytucji finansowych otwartych jest na rozmowy o marży oraz kosztach dodatkowych, zwłaszcza gdy intensywnie porównuję oferty. Jak już zgłębiasz temat, sprawdź najlepsze oferty kredytów hipotecznych na 2026 rok. Czasami udaje mi się obniżyć marżę o 0,2% lub uzyskać korzystniejsze warunki dotyczące ubezpieczenia. Rzeczywiście, poświęcając czas na analizę i rozmowy, mogę zaoszczędzić znaczną sumę pieniędzy przez cały okres kredytowania.

Ciekawostką jest to, że niektóre banki oferują tzw. promocje czasowe, w ramach których marża może być obniżona nawet do 0,5% przez określony czas, co może znacząco wpłynąć na całkowity koszt kredytu, ale warto wtedy dokładnie sprawdzić, co się dzieje po zakończeniu promocji.

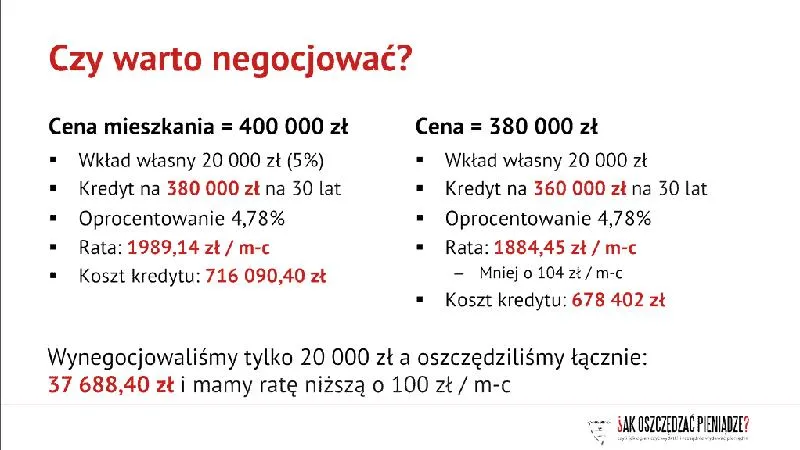

Negocjacje warunków kredytu: Jak obniżyć całkowity koszt finansowania?

Negocjowanie warunków kredytu znacząco wpływa na całkowity koszt finansowania. W związku z tym, przedstawiamy kilka kluczowych wskazówek, które pomogą Ci zmniejszyć wydatki związane z kredytem hipotecznym. Zanim podejmiesz ostateczną decyzję, dokładnie je przeanalizuj.

- Dokładna analiza ofert banków: Zanim wybierzesz konkretnego kredytodawcę, wykonaj szczegółową analizę różnych ofert, które dostępne są na rynku. Skup się nie tylko na oprocentowaniu, ale także na wszystkich dodatkowych kosztach, takich jak marża bankowa, opłaty za ubezpieczenia czy prowizje. Porównując te różne opcje, możesz znaleźć najbardziej korzystne warunki, które pozwolą Ci zaoszczędzić znaczną sumę pieniędzy.

- Negocjacje warunków kredytowych: Nie obawiaj się negocjować. Banki często dysponują pewnymi marginesami, które mogą dostosować na Twoją korzyść. Zapytaj o możliwość obniżenia marży, minimalizacji opłat dodatkowych lub ustalenia korzystniejszych warunków ubezpieczenia. Pamiętaj, że jako klient masz prawo do dalszego negocjowania warunków, co pozytywnie wpłynie na całkowity koszt kredytu.

- Wysokość wkładu własnego: Wkład własny pełni kluczową rolę, wpływając na warunki kredytu. Wyższy wkład własny zmniejsza ryzyko dla banku, co często prowadzi do niższych marż i oprocentowania. Zainwestowanie dodatkowych środków w wkład własny może więc znacząco obniżyć całkowity koszt kredytowania w dłuższym okresie.

- Dodatkowe usługi i ubezpieczenia: Zwróć szczególną uwagę na wszelkie dodatkowe usługi oferowane przez bank, takie jak ubezpieczenia, które mogą wpłynąć na wysokość comiesięcznych rat. Rozważ możliwość znalezienia tańszych opcji ubezpieczenia poza bankiem lub negocjowania warunków, które będą dla Ciebie korzystne. Warto także zapytać, czy bank może zrezygnować z niektórych opłat, jeśli zdecydujesz się zrezygnować z dodatkowych usług.

Indywidualne podejście: Jak dostosować ofertę kredytową do swojej sytuacji finansowej?

Decydując się na kredyt, muszę szczególnie uwzględnić swoją indywidualną sytuację finansową. Każdy z nas ma różne potrzeby oraz możliwości, dlatego kluczowe jest zrozumienie czynników, które wpływają na ofertę kredytową. Zaczynam od ustalenia swojego wkładu własnego, ponieważ większy wkład oznacza mniejsze ryzyko dla banku, co z kolei często prowadzi do korzystniejszych warunków kredytu, takich jak niższe oprocentowanie. Więcej na ten temat znajdziesz na https://lzmo.pl/. Z danych rynkowych wynika, że idealny wkład własny powinien wynosić przynajmniej dwadzieścia procent wartości nieruchomości. Im wyższy wkład, tym lepiej dla mojej sytuacji finansowej.

Analizując swoją zdolność kredytową, także zwracam uwagę na jej istotność. Banki zazwyczaj oceniają tę zdolność na podstawie mojego dochodu netto, wydatków oraz historii kredytowej. W obecnych czasach przeciętny miesięczny dochód w Polsce osiąga około 7 tysięcy złotych, co oznacza, że przy takiej kwocie mogę starać się o zaciągnięcie kredytu hipotecznego w granicach pół miliona złotych. Ważne jest, aby moje miesięczne wydatki nie przekraczały 40% dochodów, co zminimalizuje ryzyko problemów ze spłatą kredytu.

Każda oferta kredytowa powinna być dostosowana do Twoich indywidualnych potrzeb

Dodatkowo, warto rozważyć dodatkowe koszty związane z kredytem, takie jak ubezpieczenia czy opłaty dodatkowe. Skoro już się tu znalazłeś to sprawdź, dlaczego warto mieć ubezpieczenie OC przy sobie. Chociaż często pojawiają się w cieniach reklam, naprawdę potrafią znacznie zwiększyć całkowity koszt kredytu. Z kolei w przypadku kredytów hipotecznych z dopłatą rządową, jak Mieszkanie dla Młodych, sytuacja nie zawsze wygląda tak korzystnie, jak można by się spodziewać. Marże bankowe mogą okazać się wyższe, a dodatkowe ubezpieczenia wpłyną na większe obciążenie finansowe. Dlatego regularnie porównuję oferty różnych banków, aby wybrać tę najkorzystniejszą.

Na koniec, pamiętam o możliwościach negocjacyjnych, które banki często oferują. Kiedy posiadam solidne argumenty, takie jak wysokie dochody czy mniejsza liczba zobowiązań, mogę uzyskać lepsze warunki umowy. Negocjacje dotyczące marży, prowizji czy nawet okresu kredytowania mogą przynieść mi oszczędności rzędu kilku tysięcy złotych w skali całego kredytu. Skoro zgłębiasz tę tematykę, odkryj praktyczne metody na szybką spłatę kredytu. Dlatego warto być aktywnym w tym procesie i nie obawiać się pytać o lepsze oferty!

Warto wiedzieć, że niektóre banki oferują tzw. "oferty promocyjne", które mogą zawierać znacznie korzystniejsze warunki kredytowe w określonym czasie. Czasami wystarczy tylko poczekać na odpowiednią okazję, aby zaoszczędzić na oprocentowaniu czy prowizji.