Odwrócona hipoteka to interesujący sposób na poprawę komfortu życia finansowego, zwłaszcza dla osób starszych, które posiadają własne mieszkanie. W praktyce bank wypłaca właścicielowi nieruchomości określoną sumę pieniędzy, a w zamian zabezpiecza interesy poprzez ustanowienie hipoteki na danej nieruchomości. Co ważne, spłata tego rodzaju kredytu następuje dopiero po śmierci kredytobiorcy, co oznacza, że przez cały czas trwania umowy kredytobiorca może bez przeszkód mieszkać w swoim domu.

To rozwiązanie głównie skierowane jest do seniorów, którzy z różnych powodów potrzebują dodatkowych pieniędzy na codzienne wydatki, leczenie czy inne potrzeby. Na przykład, pomyślmy o pani Marysi, emerytce, której emerytura nie jest zbyt wysoka, a dodatkowo musi zmagać się z rosnącymi kosztami życia. Wybierając odwróconą hipotekę, pani Marysia zyskuje wsparcie finansowe, nie musząc sprzedawać mieszkania, w którym mieszka od lat.

Odwrócona hipoteka: idealne rozwiązanie dla seniorów z niskimi dochodami

Czy jednak wszyscy mogą skorzystać z odwróconej hipoteki? Niestety, nie jest to możliwe. Oferta ta dostępna jest wyłącznie dla osób fizycznych, które są właścicielami nieruchomości lub mają prawo użytkowania wieczystego. Warto zauważyć, że banki w Polsce wciąż niechętnie oferują ten produkt ze względu na ryzyko związane z przewidywaniem wartości nieruchomości oraz momentu śmierci kredytobiorcy. Skoro już się tu znalazłeś to przeczytaj, jak banki zarabiają na transakcjach kartami. Podsumowując, odwrócona hipoteka może okazać się doskonałym rozwiązaniem dla seniorów, którzy pragną uniknąć codziennego stresu związanego z niskimi dochodami i jednocześnie chcą pozostawić rodzinie prawa do nieruchomości, o ile spłacą zadłużenie po ich śmierci.

Myśląc o uregulowaniu stanu prawnego i technicznego nieruchomości, a także analizując potencjalne zobowiązania finansowe, przed podjęciem decyzji o skorzystaniu z tego rozwiązania warto dokładnie przemyśleć całą sytuację. W każdym przypadku, jeśli zdecydujesz się na odwróconą hipotekę, pamiętaj, aby szczegółowo zapoznać się z umową oraz jej konsekwencjami. Tylko w ten sposób dokonasz świadomego wyboru, który wpłynie na Twoje życie oraz przyszłość Twojej rodziny.

Jak znaleźć odpowiedni bank oferujący hipotekę odwróconą?

Wybierając bank, który oferuje hipotekę odwróconą, stawiasz czoła ważnej decyzji. Warto rozważyć kilka kluczowych aspektów, które mogą mieć istotny wpływ na Twoją wybór. Poniższa lista składa się z najważniejszych kroków, które pomogą w podjęciu właściwej decyzji. Każdy punkt szczegółowo opisuje istotne elementy, na które należy zwrócić uwagę, aby dokonać najlepszego wyboru.

- Dokładne zrozumienie oferty – Rozpocznij od zapoznania się z definicją oraz zasadami funkcjonowania odwróconego kredytu hipotecznego. Pamiętaj, że ta forma kredytu opiera się na wypłacie pieniędzy przez bank w zamian za zabezpieczenie nieruchomości. Spłata odbywa się po śmierci kredytobiorcy przez spadkobierców, bądź w wyniku sprzedaży nieruchomości. Przed złożeniem wniosku upewnij się, że znasz szczegółowe warunki umowy oraz dodatkowe koszty, takie jak ubezpieczenie czy wycena nieruchomości.

- Ocena wymagań – Zidentyfikuj swoje kwalifikacje do ubiegania się o odwróconą hipotekę. Upewnij się, że jesteś właścicielem nieruchomości, którą planujesz zabezpieczyć, a także, że ta nieruchomość nie jest obciążona długami. Zgodnie z przepisami nieruchomość musi być wpisana do księgi wieczystej. Bank dokonuje oceny Twojej historii finansowej oraz stanu prawnego nieruchomości.

- Wybór banku lub oferty – Zwróć uwagę, że w Polsce oferta banków dotycząca odwróconej hipoteki jest ograniczona. Większość instytucji, takich jak PKO BP, mBank czy Santander, nie posiada w swojej ofercie takich produktów. W związku z tym konieczne może okazać się poszukiwanie ofert w instytucjach, które specjalizują się w takich kredytach lub rozważenie funduszy hipotecznych. Skontaktuj się z bankiem, aby uzyskać więcej informacji oraz zapytaj o szczegóły warunków dostępnych w innych instytucjach.

- Dokumentacja i konsultacja – Przygotuj wszystkie dokumenty wymagane do złożenia wniosku. Będą to m.in. dowód tożsamości, dokumenty potwierdzające prawo własności oraz wypis z księgi wieczystej. Rozważ również konsultację z doradcą finansowym lub prawnikiem, który pomoże Ci zrozumieć warunki umowy oraz wszelkie obowiązki i prawa, które się z nią wiążą.

- Analiza oferty i porównanie – Zanim podejmiesz ostateczną decyzję o wyborze banku, dokładnie przeanalizuj dostępne oferty i porównaj je ze sobą. Zwróć uwagę na kluczowe elementy, takie jak wysokość oprocentowania, warunki wypłaty kredytu oraz sposoby zabezpieczenia. Ważne jest, abyś dokładnie wiedział, na jaką kwotę możesz liczyć oraz przez jaki okres będziesz otrzymywać środki.

Pamiętaj, że odwrócona hipoteka stanowi poważne zobowiązanie, które wpływa na Twoje życie oraz sytuację finansową Twoich spadkobierców. Dokładne przemyślenie każdego z kroków pomoże Ci podjąć świadomą i odpowiedzialną decyzję.

Jakie są główne różnice między odwróconą hipoteką a rentą dożywotnią?

Odwrócona hipoteka oraz renta dożywotnia to dwa popularne rozwiązania finansowe, które wspierają osoby starsze w poprawie ich sytuacji materialnej. Obydwa te mechanizmy umożliwiają uzyskanie dodatkowych środków, jednak różnią się w wielu aspektach. Na początek przyjrzyjmy się odwróconej hipoteki, traktowanej jako forma kredytu hipotecznego. W tej sytuacji bank wypłaca kredytobiorcy ustaloną kwotę pieniędzy w zamian za zabezpieczenie na nieruchomości. Co istotne, spłatę długu realizuje się dopiero po śmierci właściciela, a przez cały czas można mieszkać w swoim domu. Bank uzyskuje prawo do nieruchomości jedynie po upływie roku od momentu śmierci kredytobiorcy.

Patrząc na rentę dożywotnią, również zauważamy podobieństwa, aczkolwiek zasady jej działania różnią się nieco. W tym przypadku właściciel nieruchomości sprzedaje ją funduszowi hipotecznemu, a w zamian otrzymuje dożywotnie świadczenie. Warto podkreślić, że przekazanie nieruchomości następuje od razu, co oznacza utratę prawa własności przez właściciela. Zyskuje on jedynie prawo do użytkowania lokalu aż do końca życia. Dodatkowo w przypadku renty dożywotniej umowa podlega regulacjom kodeksu cywilnego, co różni się od zasad w odwróconej hipotece, gdzie obowiązuje ustawa o odwróconym kredycie hipotecznym.

Dwa różne modele finansowania z korzyściami i ryzykami

Kiedy analizujemy kluczowe różnice pomiędzy tymi rozwiązaniami, na pierwszy plan wysuwa się bezpieczeństwo i struktura ofert. Odwrócona hipoteka, oferowana przez banki, może budować większe poczucie bezpieczeństwa u wielu seniorów. Z drugiej strony, renta dożywotnia, która ma charakter produkt pozabankowy, często wiąże się z wyższymi ryzykami. Klient przekazuje swoją nieruchomość funduszowi hipotecznemu, który nie podlega takim regulacjom jak banki. Oznacza to, że warunki umowy mogą być mniej przejrzyste i bardziej ryzykowne dla osoby, która decyduje się na sprzedaż swojej nieruchomości.

Ostatecznie, wybór pomiędzy odwróconą hipoteką a rentą dożywotnią powinien opierać się na indywidualnych potrzebach oraz sytuacji finansowej. Dla seniorów, którzy pragną zachować status właściciela swojego miejsca zamieszkania, odwrócona hipoteka może stanowić idealne rozwiązanie. Natomiast dla tych, którzy oczekują stabilnych, dożywotnich świadczeń i są gotowi na zbycie nieruchomości, renta dożywotnia może okazać się bardziej odpowiednia. Kluczowe jest, aby przed podjęciem decyzji ostatecznego wyboru dokładnie przeanalizować każdą z opcji, uwzględniając potencjalne konsekwencje dla przyszłych pokoleń.

| Aspekt | Odwrócona hipoteka | Renta dożywotnia |

|---|---|---|

| Forma | Kredyt hipoteczny | Sprzedaż nieruchomości |

| Prawo własności | Właściciel zachowuje prawo własności | Utrata prawa własności |

| Spłata długu | Po śmierci właściciela | Nie dotyczy, świadczenie dożywotnie |

| Użytkowanie nieruchomości | Możliwość mieszkania przez cały czas | Prawo do użytkowania do końca życia |

| Regulacje | Ustawa o odwróconym kredycie hipotecznym | Kodeks cywilny |

| Bezpieczeństwo | Większe poczucie bezpieczeństwa | Wyższe ryzyko, mniej przejrzyste warunki |

| Idealne dla | Osób pragnących zachować status właściciela | Osób oczekujących dożywotnich świadczeń i gotowych na sprzedaż |

Ciekawostką jest, że choć odwrócona hipoteka pozwala na dalsze mieszkanie w swoim domu, to zgodnie z przepisami po śmierci kredytobiorcy, spadkobiercy mają możliwość spłaty długu zaciągniętego przez zmarłego i zachowania nieruchomości, co daje im więcej elastyczności niż w przypadku renty dożywotniej, gdzie nieruchomość jest definitywnie utracona.

Jakie warunki należy spełnić, aby otrzymać odwrócony kredyt hipoteczny?

Odwrócony kredyt hipoteczny stanowi specyficzny produkt finansowy, który pozwala właścicielom nieruchomości, w szczególności seniorom, na uzyskanie dodatkowych środków finansowych. W zamian za to, oferują zabezpieczenie hipoteczne na swojej nieruchomości. W poniższym opisie szczegółowo przedstawię warunki potrzebne do uzyskania odwróconego kredytu hipotecznego.

- Prawo własności do nieruchomości lub użytkowanie wieczyste: Aby móc skorzystać z odwróconego kredytu hipotecznego, kredytobiorca powinien być właścicielem nieruchomości lub posiadać spółdzielcze własnościowe prawo do lokalu bądź prawo użytkowania wieczystego. Należy zauważyć, że także współwłaściciele nieruchomości mają możliwość złożenia wniosku o taki kredyt.

- Brak znacznego zadłużenia: Zanim bank udzieli kredytu, dokładnie ocenia stan prawny nieruchomości oraz historię zobowiązań kredytobiorcy. Wysokie zadłużenie, komornicze zajęcia czy inne nieuregulowane kwestie mogą stanowić przeszkodę w uzyskaniu odwróconego kredytu hipotecznego. Choć sytuacja finansowa kredytobiorcy nie wpływa na zdolność kredytową, niska ocena prawna nieruchomości może wpłynąć na decyzję banku.

- Księga wieczysta: Ważnym warunkiem jest założenie księgi wieczystej dla nieruchomości. Posiadanie tego dokumentu stanowi niezbędny element do utworzenia zabezpieczenia hipotecznego, które wymaga bank.

- Osoba fizyczna z pełną zdolnością do czynności prawnych: O do odwrócony kredyt hipoteczny mogą ubiegać się wyłącznie osoby fizyczne, które dysponują pełną zdolnością do czynności prawnych. W praktyce oznacza to, że kredytobiorca nie może być osobą prawną, przykładowo firmą lub fundacją.

Dlaczego banki w Polsce unikają oferowania odwróconych hipotek?

Odwrócona hipoteka to temat, który intryguje, zwłaszcza osoby starsze zmagające się z trudnościami finansowymi w polskiej rzeczywistości. Ta forma kredytu umożliwia seniorom zamianę swojej nieruchomości na gotówkę, a jednocześnie pozwala im zachować prawo do jej użytkowania przez resztę życia. Jeżeli masz chwilę, sprawdź, kiedy nadpłata kredytu hipotecznego może być nieopłacalna. Mimo upływu kilku lat od uchwalenia ustawy dotyczącej odwróconego kredytu hipotecznego, banki w Polsce wciąż nie angażują się w ten rynek, co rodzi wiele pytań. Jakie są przyczyny takiej sytuacji? Analizując rynek finansowy oraz preferencje klientów, można odnaleźć kilka możliwych wyjaśnień.

Jednym z najważniejszych powodów unikania przez banki oferowania odwróconych hipotek na pewnym poziomie jest ryzyko z nimi związane. Przewidywanie momentu śmierci kredytobiorcy oraz przyszłej wartości nieruchomości przypomina wróżenie z fusów. Jeżeli interesują cię takie tematy, sprawdź, jak zgłosić podatek od nieruchomości w Krakowie. Kiedy bank przejmuje prawa do nieruchomości, zawsze istnieje niebezpieczeństwo, że na skutek spadku wartości rynkowej zainwestuje więcej, niż odzyska po przejęciu mieszkania. Ponadto, instytucje finansowe obawiają się, że takie oferty mogą negatywnie wpłynąć na ich wizerunek. Często odwrócona hipoteka kojarzy się z „wyzyskiem” starszych ludzi, co stanowi niezwykle delikatną kwestię dla banków.

Potencjał odwróconych hipotek w oczach banków w Polsce

Nie można zapominać, że Polska kultywuje długotrwałą tradycję, w której dziedziczenie nieruchomości ma kluczowe znaczenie. Wiele osób żywi przekonanie, że dbałość o dziedzictwo rodzinne przynosi korzyści przyszłym pokoleniom. W takim kontekście, oferowanie produktów, które zasadniczo zmieniają sposób przekazywania majątku, często spotyka się z oporem. Przeciętny Polak i Polka pielęgnują marzenie o przekazaniu swoich „czterech kątów” dzieciom lub wnukom, co jeszcze bardziej zamyka drzwi przed ideą odwróconej hipoteki.

Warto na końcu podsumować przedstawione argumenty. Mimo że odwrócona hipoteka mogłaby być świetnym rozwiązaniem dla osób starszych, które szukają sposobu na poprawę swojego bezpieczeństwa finansowego, banki w Polsce wciąż trzymają się z daleka od tej formy kredytowania. A skoro jesteśmy przy tym temacie, odkryj najlepsze sposoby na ładowanie solar banku. Ryzyko, wizerunek oraz złożone uwarunkowania kulturowe tworzą razem rzeczywistość, w której odwrócona hipoteka na pewno jeszcze przez jakiś czas pozostanie poza zasięgiem mainstreamowych instytucji finansowych.

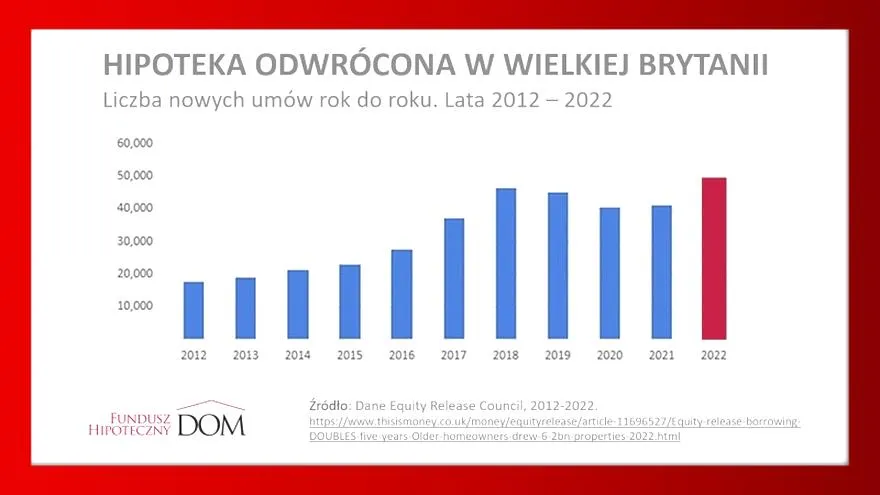

Ciekawostką jest, że w krajach takich jak Niemcy czy Stany Zjednoczone, odwrócona hipoteka zyskała popularność jako sposób na zwiększenie dochodów seniorów, co doprowadziło do intensyfikacji produktów finansowych skierowanych do tej grupy wiekowej, podczas gdy w Polsce nadal utrzymuje się sceptycyzm i tradycyjne podejście do dziedziczenia nieruchomości.

FAQ - Najczęstsze pytania i odpowiedzi

Co to jest odwrócona hipoteka i dla kogo jest przeznaczona?Odwrócona hipoteka to forma kredytu, w której bank wypłaca właścicielowi nieruchomości określoną sumę pieniędzy, zabezpieczając interesy przez ustanowienie hipoteki. Jest przede wszystkim skierowana do osób starszych, które potrzebują dodatkowych środków na codzienne wydatki, leczenie lub inne potrzeby.

Jakie warunki musi spełniać nieruchomość, żeby można było ubiegać się o odwróconą hipotekę?Nieruchomość musi być własnością kredytobiorcy lub musi posiadać prawo użytkowania wieczystego oraz być wolna od długów. Dodatkowo, nieruchomość powinna być wpisana do księgi wieczystej, co jest niezbędne do utworzenia zabezpieczenia hipotecznego.

Dlaczego banki w Polsce unikają oferowania hipotek odwróconych?Banki obawiają się ryzyka związanego z przewidywaniem momentu śmierci kredytobiorcy oraz zmieniającej się wartości nieruchomości. Dodatkowo, odwrócone hipoteki mogą wpływać negatywnie na wizerunek banków, które mogą być postrzegane jako wykorzystujące sytuację osób starszych.

Jakie są kluczowe różnice między odwróconą hipoteką a rentą dożywotnią?Odwrócona hipoteka to kredyt hipoteczny, który pozwala właścicielowi zachować prawo własności i mieszkać w nieruchomości aż do śmierci, natomiast renta dożywotnia to sprzedaż nieruchomości funduszowi hipotecznemu w zamian za dożywotnie świadczenie. W przypadku renty dożywotniej właściciel traci prawo własności, a umowa podlega regulacjom kodeksu cywilnego.

Co warto wziąć pod uwagę przy wyborze banku oferującego hipotekę odwróconą?Przy wyborze banku istotne jest dokładne zrozumienie oferty oraz warunków umowy, w tym wysokości oprocentowania i specyfikacji dodatkowych kosztów. Ważne jest także porównanie ofert różnych instytucji oraz zasięgnięcie porady doradcy finansowego w celu lepszego zrozumienia konsekwencji związanych z podpisaniem umowy.