W 2026 roku wiele młodych rodzin oraz osób planujących zakup swojego pierwszego mieszkania z pewnością zadaje sobie pytanie, które banki oferują najbardziej atrakcyjne kredyty w ramach programu Mieszkanie dla Młodych. Program ten, skierowany głównie do osób poniżej 35. roku życia, przyciąga uwagę nie tylko możliwością otrzymania dofinansowania, lecz także korzystnymi warunkami kredytowania. Przygotowując się do analizy ofert, zauważyłem, że kluczowe znaczenie ma nie tylko oprocentowanie, ale również wymogi dotyczące wkładu własnego oraz dodatkowe koszty związane z kredytem. W tym artykule dokładnie przyjrzymy się instytucjom bankowym, które w 2026 roku zyskały wysokie oceny za korzystne warunki oraz przejrzystość swoich ofert.

Z kolei rok 2026 to okres dynamicznych zmian na rynku kredytów hipotecznych, a program MDM stanowi jedno z najważniejszych narzędzi wspierających młodych ludzi w drodze do własnego mieszkania. Z danych, które udało mi się zebrać, wynika, że kilka banków wyraźnie wyróżnia się na tle konkurencji, proponując swoje produkty z wyjątkowymi parametrami. Na przykład, w niektórych ofertach oprocentowanie kredytów wynosi zaledwie 1,75%, co czyni je niezwykle atrakcyjnymi, a wkład własny można zredukować do minimalnych 10% wartości nieruchomości. Mając takie dane na uwadze, warto rzetelnie przeanalizować, które banki zasługują na naszą uwagę oraz zaufanie w tym szczególnym procesie. W nadchodzących akapitach zaprezentuję szczegółowe zestawienie najlepszych ofert, które mogą wspierać realizację marzeń o własnym MDM.

Porównanie propozycji kredytów dla młodych w 2026 roku

| Propozycja | Wiek odbiorców | Wysokość wkładu własnego | Maksymalna kwota kredytu | Oprocentowanie | Dodatkowe informacje | Ocena |

|---|---|---|---|---|---|---|

| Mieszkanie dla Młodych (MDM) | Do 35 lat | Minimalny 10% | 30 tys. zł wsparcia | 1,75% | 40% wniosków ma szansę na dofinansowanie | 8.5 |

| Program Pierwsze Mieszkanie | Do 45 lat | Maks. 0% | 500 tys. zł (single), 600 tys. zł (rodziny) | 2% | Państwowa dopłata do odsetków | 9.0 |

| Rodzinny Kredyt Mieszkaniowy | Do 45 lat | Brak wymaganego wkładu | Maks. 500 tys. zł | Obniżenie kapitału przy narodzinach dzieci | Gwarancja BGK do 100 tys. zł na brakujący wkład | 8.7 |

| Bezpieczny Kredyt 2% | Do 45 lat | Brak wymogu wkładu | 500 tys. zł (single), 600 tys. zł (rodziny) | 2% | Dopłata do odsetek przez 10 lat | 9.2 |

Jakie banki oferują kredyty MDM w 2026 roku?

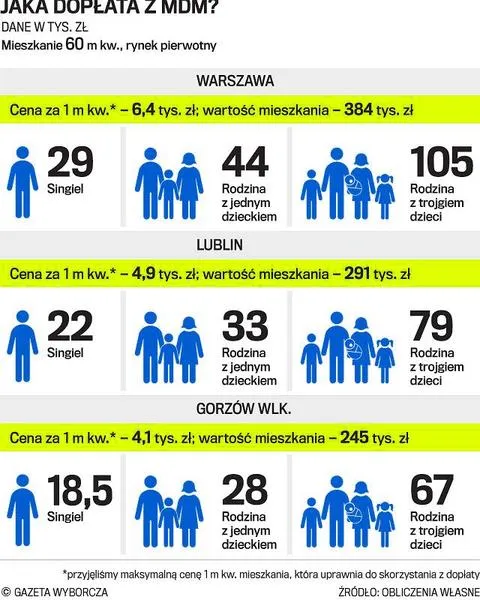

W 2026 roku kilka banków w Polsce oferuje kredyty w ramach programu Mieszkanie dla Młodych (MDM). Dzięki temu coraz więcej osób może spełnić marzenie o własnym mieszkaniu. Wśród instytucji finansowych wyróżniają się Alior Bank, Bank Millennium oraz PKO BP, które chętnie współpracują z Kredytodawcami. Taki model współpracy ma na celu ułatwienie dostępu do kredytów na zakup nieruchomości. Należy zauważyć, że Alior Bank umożliwia skorzystanie z rodzinnego kredytu mieszkaniowego bez potrzeby posiadania wkładu własnego, co jednocześnie może przyciągnąć młodych ludzi z ograniczonymi oszczędnościami. Zgodnie z danymi z 2026 roku, około 40% wniosków na kredyty MDM, które złożono w tych bankach, miało szansę na dofinansowanie. Maksymalna kwota wsparcia z BGK wynosiła 30 tysięcy złotych.

Warunki dotyczące zdolności kredytowej także mają duże znaczenie. Banki najczęściej wymagają, aby kredytobiorcy wykazywali stabilne dochody oraz nie posiadali innego mieszkania. Te czynniki wpływają na możliwości uzyskania kredytu z dopłatą. Na rynku coraz częściej pojawiają się pozytywne opinie na temat programu MDM, który znacząco ułatwia zakup nieruchomości. Dokładne analizy rynku nieruchomości w 2026 roku pokazują, że średnia cena mieszkań wzrosła o 10% w porównaniu do roku 2022. Te dane potwierdzają, że program MDM stanowi istotne wsparcie dla młodych ludzi, którzy pragną wejść na rynek nieruchomości oraz mają ograniczone możliwości finansowe.

Program Mieszkanie dla Młodych zakończony - co to oznacza dla kredytów?

Zakończenie programu Mieszkanie dla Młodych staje się istotnym krokiem na polskim rynku nieruchomości, a jego skutki bezpośrednio dotyczą kredytów hipotecznych. W ciągu czterech lat działalności programu, blisko 3 miliardy złotych przeznaczono na dopłaty do wkładów własnych, co umożliwiło około 110 tysiącom młodych osób zakup ich pierwszych mieszkań. A skoro jesteśmy przy tym temacie, sprawdź, jakie zawody oferują wysokie zarobki. Ostatnia pula środków, wynosząca 380 mln zł, zniknęła błyskawicznie, co jednoznacznie pokazuje, jak wielu z nas pragnęło skorzystać z tej formy wsparcia. Teraz, gdy program dobiegł końca, banki zyskają większą swobodę w ustalaniu warunków kredytowych, co wpłynie na dostępność oraz ceny kredytów. Z jednej strony, możemy spodziewać się niższych ofert dla kredytobiorców, a z drugiej strony, w obliczu mniejszej konkurencji, istnieje ryzyko wzrostu kosztów kredytowania.

Co więcej, zmiany na rynku kredytów hipotecznych mogą dotknąć młodych ludzi, którzy czerpali korzyści z programu MDM, zyskując dodatkowe wsparcie finansowe. Statystyki wskazują, że program przyczynił się do wzrostu cen mieszkań oraz ożywienia całego rynku, jednak jego likwidacja może prowadzić do istotnych zmian w dynamice sprzedaży nieruchomości. Przyszli kredytobiorcy muszą przygotować się na nowe zasady, a przy rosnących stopach procentowych, związanych z inflacją, koszty kredytów mogą okazać się wyższe niż dotychczas. Osoby, które nie dysponują wystarczającą zdolnością kredytową, mogą napotkać jeszcze większe trudności, ponieważ MDM stanowił ważne wsparcie dla tych, którzy dopiero rozpoczynali swoją przygodę z rynkiem nieruchomości. W obliczu zakończenia programu, konieczne stanie się poszukiwanie nowych rozwiązań, które ułatwią młodym ludziom dostęp do wymarzonych mieszkań.

Poniżej przedstawiamy najważniejsze zmiany, które mogą wyniknąć z zakończenia programu MDM:

- Spadek konkurencyjności na rynku kredytów hipotecznych.

- Potencjalny wzrost kosztów kredytowania.

- Zmiany w warunkach udzielania kredytów przez banki.

- Większe trudności dla osób z niską zdolnością kredytową.

- Niezbędność poszukiwania alternatywnych form wsparcia dla młodych nabywców.

Alternatywy dla kredytów MDM - program Pierwsze Mieszkanie

Nowym programem, który zastępuje zakończony w 2018 roku Mieszkanie dla Młodych, jest Pierwsze Mieszkanie. Skoro już tu trafiłeś to odkryj sprawdzone porady, które ułatwią Ci znalezienie pierwszej pracy. W jego ofercie znajduje się między innymi „Bezpieczny Kredyt 2%”. To niezwykle atrakcyjna propozycja, która umożliwia osobom do 45. roku życia uzyskanie kredytu hipotecznego z państwową dopłatą do odsetków. Dzięki temu możliwe staje się korzystniejsze finansowanie. W ramach tego programu maksymalny limit kredytu wynosi 500 tys. zł dla singli oraz 600 tys. zł dla małżeństw i rodzin z dziećmi. Ponadto wkład własny może wynosić nawet 0% wartości mieszkania, co stanowi znaczną ulgę w obliczu rosnących cen nieruchomości. Zainteresowanie tą formą wsparcia okazało się tak ogromne, że budżet na dopłaty szybko się wyczerpał.

Inna interesująca opcja, którą warto wziąć pod uwagę, to Konto Mieszkaniowe, gdzie młode osoby mogą oszczędzać na wkład własny pod patronatem państwowym. Młodzież w przedziale wiekowym od 13 do 45 lat, która planuje zakup swojego pierwszego mieszkania, ma możliwość dokonywania regularnych wpłat. Dzięki temu mogą później skorzystać z premii, która jest kapitalizowana na podstawie inflacji. Dodatkowo, w ramach Rodzinnego Kredytu Mieszkaniowego, dostępna jest gwarancja na brakujący wkład własny. Program ten pozwala na uzyskanie do 20% wartości kredytu za pośrednictwem Banku Gospodarstwa Krajowego. Takie rozwiązania przynoszą nieocenioną pomoc młodym ludziom, którzy pragną zdobyć własne cztery kąty w obecnych czasach.

Preferencyjne warunki kredytowe dla młodych do 45. roku życia

Preferencyjne warunki kredytowe dla młodych do 45. roku życia odgrywają kluczową rolę w ułatwieniu zakupu pierwszego mieszkania. W 2026 roku wiele banków oraz programów rządowych, takich jak „Bezpieczny Kredyt 2%”, oferowało dotacje do odsetków, co skutkowało obniżeniem oprocentowania kredytu do poziomu 2%. Młode osoby, które nie ukończyły 45. roku życia, mogły ubiegać się o to wsparcie, obejmujące nie tylko zakup mieszkań, ale także budowę domów. W ramach programów maksymalne kwoty kredytu wynosiły 500 tys. Skoro zgłębiasz tę tematykę, sprawdź, jak szybko spłacić kredyt hipoteczny i zaoszczędzić na odsetkach. zł dla singli i 600 tys. zł dla małżeństw, a brak posiadania innego mieszkania w przeszłości stanowił podstawowy warunek możliwości uzyskania pomocy.

Obecnie, po zakończeniu programu „Bezpieczny Kredyt 2%”, na horyzoncie pojawia się nowa szansa – Rodzinny Kredyt Mieszkaniowy. Ten program również umożliwia zaciągnięcie kredytu bez wymaganego wkładu własnego. Gwarancja BGK pokrywa do 100 tys. zł brakującego wkładu, co niezwykle ułatwia młodym ludziom realizację marzenia o własnym M. Co więcej, program ten wprowadza system spłat rodzinnych, dzięki któremu rodziny mogą liczyć na jednorazowe obniżenie kapitału kredytu po narodzinach dzieci. Wszystkie te inicjatywy sprawiają, że młodzi kredytobiorcy mają znacznie większe szanse na uzyskanie finansowania, a systematyczne oszczędzanie na Koncie Mieszkaniowym czyni ich sytuację na rynku nieruchomości niezwykle optymistyczną.

Ciekawostką jest, że w ramach Rodzinnego Kredytu Mieszkaniowego, młode rodziny mogą nie tylko skorzystać z braku wymaganego wkładu własnego, ale również obniżyć swoje zobowiązanie kredytowe w momencie narodzin dziecka, co jest rzadko spotykanym rozwiązaniem w ofertach bankowych.

Jakie są dostępne programy wsparcia dla kupujących pierwsze mieszkanie?

W dzisiejszych czasach młode osoby, które marzą o zakupie swojego pierwszego mieszkania, mogą skorzystać z różnych programów wsparcia. Te programy mają na celu ułatwienie finansowania. Przykładem jest popularny program "Bezpieczny Kredyt 2%", który rząd wprowadził w lipcu 2026 roku. W ramach tego programu państwo przez 10 lat dopłaca do odsetek, co sprawia, że efektywne oprocentowanie wynosi tylko 2% plus marża banku. Kwota kredytu może sięgać maksymalnie 500 tys. zł dla singli oraz 600 tys. zł dla rodzin z dzieckiem. Warto dodać, że brak konieczności wniesienia wkładu własnego do 200 tys. zł czyni tę opcję bardzo atrakcyjną dla wielu młodych nabywców. Niestety, program zyskał tak dużą popularność, że na początku 2026 roku środki na dopłaty zostały wyczerpane, przez co nowi wnioskodawcy nie mają już możliwości korzystania z tej formy wsparcia.

Innym interesującym rozwiązaniem jest Konto Mieszkaniowe, które umożliwia regularne oszczędzanie na zakup mieszkania. Osoby w wieku od 13 do 45 lat mogą odkładać minimum 500 zł miesięcznie przez co najmniej 3 lata, a po zakończeniu oszczędzania, zgromadzone środki oraz premia od państwa stają się dostępne na zakup pierwszego mieszkania. Ten program nie wymaga posiadania innego lokum, co czyni go atrakcyjnym wsparciem dla kredytobiorców, którzy chcą zbudować większy wkład własny. Do wyboru są również inne opcje, takie jak „Mieszkanie bez wkładu własnego”. W tym przypadku państwo, korzystając z gwarancji BGK, pokrywa brakujący wkład własny, a dodatkowo w sytuacji narodzin dzieci oferuje dodatkowe spłaty kredytu. Takie rozwiązania powodują, że młodzi Polacy dysponują kilkoma interesującymi ścieżkami do zrealizowania swojego marzenia o własnym „M”.

Poniżej znajdują się główne programy wsparcia dla młodych osób przy zakupie pierwszego mieszkania:

- Bezpieczny Kredyt 2%

- Konto Mieszkaniowe

- Mieszkanie bez wkładu własnego

Ciekawostką jest, że program "Bezpieczny Kredyt 2%" jest jednym z nielicznych w Polsce, który tak znacząco obniża koszt kredytu hipotecznego dla młodych ludzi, co sprawia, że można zaoszczędzić na odsetkach nawet kilkadziesiąt tysięcy złotych w ciągu 10 lat.

Gdzie szukać informacji o ofertach finansowania w 2026 roku?

W 2026 roku, kiedy poszukuję informacji o ofertach finansowania, dobrze jest skupić się na kilku kluczowych miejscach. Przede wszystkim, instytucje finansowe takie jak banki, które oferują różne rodzaje kredytów, dysponują swoimi stronami internetowymi oraz infoliniami, dzięki którym szybko uzyskam aktualne informacje. Oprócz tego, warto odwiedzić strony specjalistycznych serwisów porównawczych, takich jak Expander. Te serwisy, korzystając z kalkulatorów, znacząco ułatwiają oszacowanie potencjalnej kwoty kredytu oraz analizę ofert. Tutaj podrzucam odnośnik do artykułu, w którym poruszyliśmy ten temat. Ponadto, pomoc ekspertów hipotecznych, którzy na podstawie moich indywidualnych potrzeb sprawdzą wiele ofert w różnych bankach jednocześnie, oszczędzi mi czas i pomoże w znalezieniu najlepszych warunków.

Nie można także zapominać o rządowych programach, które obejmują Rodzinny Kredyt Mieszkaniowy oraz Bezpieczny Kredyt 2%. Szczególnie interesującym rozwiązaniem jest Rodzinny Kredyt Mieszkaniowy, który w 2026 roku umożliwia zakup mieszkania bez wkładu własnego oraz oferuje patent gwarancji BGK na brakujący wkład. Co więcej, w przypadku narodzin nowych dzieci, można skorzystać z tzw. spłaty rodzinnej, co może znacznie uprościć proces spłaty kredytu. Bezpieczny Kredyt 2% z kolei umożliwia uzyskanie atrakcyjnych dopłat przez pierwsze 10 lat, co sprawia, że całkowity koszt kredytu staje się bardziej korzystny. W poszukiwaniu informacji warto także śledzić nowinki oraz regularnie aktualizowane oferty banków i programów, ponieważ zmieniają się one bardzo dynamicznie, niemal jak w kalejdoskopie.

W dzisiejszych czasach odpowiedni wybór kredytu może być kluczowy dla przyszłości finansowej. Rekomendacje ekspertów oraz skorzystanie z nowoczesnych narzędzi mogą znacząco ułatwić ten proces.

Znaczenie Ministerstwa Rozwoju i Technologii w kontekście programów mieszkaniowych

Ministerstwo Rozwoju i Technologii pełni kluczową rolę w kształtowaniu polityki mieszkaniowej w Polsce. W szczególności koncentruje się na programach wspierających młodych ludzi, którzy pragną zakupić swoje pierwsze mieszkanie. Jednym z najważniejszych projektów, które zainaugurowano w trzecim kwartale 2026 roku, jest "Bezpieczny Kredyt 2%". To innowacyjne rozwiązanie ma na celu ułatwienie dostępu do mieszkań poprzez oferowanie dopłaty do oprocentowania kredytu hipotecznego, wynoszącej 2%. Program ten skupia się głównie na osobach do 45. roku życia, co otwiera nowe możliwości dla gospodarstw domowych w Polsce. W efekcie, singiel może uzyskać maksymalnie 500 tys. zł, zaś małżeństwa z dziećmi nawet do 600 tys. zł. Wprowadzenie takich udogodnień ma ogromne znaczenie w kontekście rosnących cen mieszkań oraz potrzeby zwiększania dostępności lokali mieszkalnych.

Poza tym, warto zwrócić uwagę na nowy program "na Start". Ma on zastąpić "Bezpieczny Kredyt 2%" w momencie jego wyczerpania. Oferowany projekt ma na celu dalsze ułatwienie młodym ludziom zakupu mieszkań, eliminując dotychczasowe ograniczenia, takie jak wymóg posiadania wkładu własnego. Dzięki wprowadzeniu garancji BGK, możliwe stanie się uzyskanie kredytu do 500 tys. zł na mieszkanie bez konieczności gromadzenia oszczędności na wkład własny. Taka zmiana z pewnością ułatwi wielu osobom podjęcie decyzji o zakupie własnego lokum. Ministerstwo Rozwoju i Technologii nieustannie stara się reagować na aktualne potrzeby mieszkańców, wprowadzając innowacje, które realnie wpływają na poprawę sytuacji mieszkaniowej w Polsce.

FAQ - Najczęstsze pytania i odpowiedzi

Jakie banki oferują kredyty w programie MDM w 2026 roku?W 2026 roku kredyty w ramach programu Mieszkanie dla Młodych oferują kilka banków, w tym Alior Bank, Bank Millennium oraz PKO BP. Te instytucje finansowe wyróżniają się korzystnymi warunkami i chętnie współpracują z kredytobiorcami, co ułatwia młodym ludziom dostęp do kredytów na zakup mieszkania.

Jakie są kluczowe warunki kredytów w programie MDM?W ramach programu MDM, młodzi ludzie muszą spełniać określone warunki, takie jak maksymalny wiek 35 lat oraz stabilne dochody. Dodatkowo, banki zazwyczaj wymagają minimalnego wkładu własnego na poziomie 10% wartości nieruchomości, co znacząco wpływa na zdolność kredytową.

Co to oznacza zakończenie programu MDM dla przyszłych kredytobiorców?Zakończenie programu MDM wiąże się z większą swobodą banków w ustalaniu warunków kredytowych, co może wpłynąć na dostępność i koszty kredytów hipotecznych. Mniejsze zainteresowanie konkurencją na rynku może jednak prowadzić do wzrostu kosztów kredytowania, co może być problematyczne, zwłaszcza dla osób o ograniczonej zdolności kredytowej.

Jakie alternatywy dla kredytów MDM istnieją w 2026 roku?W 2026 roku młodzi kredytobiorcy mogą skorzystać z alternatywnych programów, takich jak Pierwsze Mieszkanie oraz "Bezpieczny Kredyt 2%". Te programy oferują korzystne warunki finansowania, w tym państwowe dopłaty do odsetek, co jest szczególnie atrakcyjne dla osób planujących zakup swoich pierwszych mieszkań.

Jakie programy wspierają młodych kupujących w 2026 roku?W 2026 roku dostępnych jest kilka programów wspierających młodych ludzi w zakupie pierwszego mieszkania, w tym "Bezpieczny Kredyt 2%", Konto Mieszkaniowe oraz opcję Mieszkanie bez wkładu własnego. Te inicjatywy mają na celu ułatwienie finansowania oraz obniżenie barier dla młodych nabywców, co może przyczynić się do zwiększenia ich szans na rynku nieruchomości.