Zaliczka na podatek od umowy o dzieło stanowi istotny temat, który dotyczy wielu przedsiębiorców oraz osób zajmujących się zleceniami. Jak już zgłębiasz ten temat, sprawdź, ile pieniędzy może zabrać komornik z twojej pensji. Kiedy wypłacam zaliczkę na wynagrodzenie wynikające z umowy o dzieło, obowiązki płatnika pozostają takie same jak w przypadku standardowego wynagrodzenia. Zgodnie z przepisami, każdy przychód, nawet ten w formie zaliczki, powstaje w momencie jego wydania. Dlatego jako płatnik pomniejszam kwotę, którą przekazuję wykonawcy, o zaliczkę na podatek dochodowy. Ta zaliczka w większości przypadków wynosi 12%, a na życzenie wykonawcy może osiągnąć 32%. Warto podkreślić, że obowiązek opodatkowania dotyczy zarówno zaliczek, jak i innych wypłat na rzecz wykonawcy.

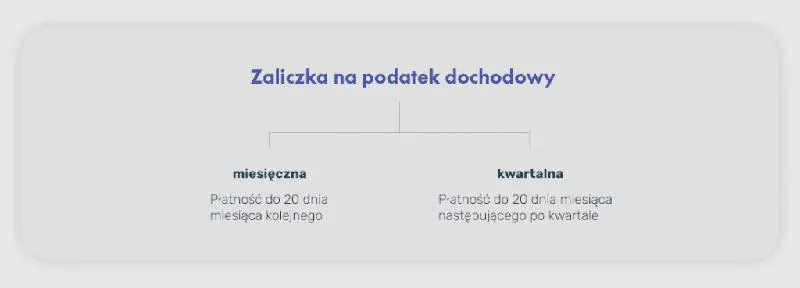

Termin płatności zaliczki na podatek ma kluczowe znaczenie. Zgodnie z przepisami, muszę wpłacić ją do urzędów skarbowych do 20. dnia miesiąca, który następuje po tym, w którym wypłaciłem zaliczkę. Dla przykładu, jeśli zaliczka została wypłacona w marcu, obowiązek zapłaty podatku realizuję do 20 kwietnia. Każde opóźnienie w wpłacie naraża mnie na konsekwencje finansowe, takie jak odsetki za zwłokę. Zawsze warto mieć to na uwadze, aby uniknąć problemów z urzędami skarbowymi.

Obowiązki płatnika w kontekście umowy o dzieło

W sytuacji umowy o dzieło zawieranej pomiędzy przedsiębiorcą a osobą fizyczną, która nie prowadzi działalności gospodarczej, płatnik staje przed konkretnymi obowiązkami. W tym przypadku jako zamawiający responsywnie odprowadzam zaliczkę na podatek. Jak już zgłębiasz temat, zapoznaj się z poradami na temat obliczania podatku dochodowego w 2026 roku. Otrzymaną przez wykonawcę zaliczkę traktuje się jako przychód, dlatego niezbędne jest poinformowanie go o wysokości pobranego podatku. Po zakończeniu roku kalendarzowego wykonawca powinien ode mnie otrzymać PIT-11, co ułatwi mu rozliczenie z fiskusem. Jeżeli mamy do czynienia z umowami o dzieło, które nie przekraczają 200 zł, obowiązują stałe stawki zryczałtowane, a do 20. dnia miesiąca następującego po wypłacie złożę deklarację podatkową.

Podsumowując sprawy podatkowe związane z umową o dzieło, pamiętaj, że mimo braku składek ZUS obowiązki płatnika pozostają spore. Jasny plan i przestrzeganie terminów stanowią klucz do efektywnego procesu rozliczeń. Jeśli odpowiednio zajmę się obowiązkami związanymi z zaliczką na podatek, uniknę nieprzyjemnych niespodzianek w przyszłości i zyskam czas, aby skoncentrować się na realizacji interesujących zleceń. Sprawy podatkowe, wbrew powszechnym obawom, nie muszą być skomplikowane. Wystarczy znać kilka podstawowych zasad, aby odpowiednio je uregulować.

Do kiedy należy zapłacić zaliczkę na podatek od umowy o dzieło?

W niniejszym artykule przedstawiamy kluczowe informacje dotyczące terminów oraz zasadności uiszczania zaliczki na podatek dochodowy od wynagrodzenia wynikającego z umowy o dzieło. Zrozumienie tych zasad ma ogromne znaczenie zarówno dla płatnika, jak i wykonawcy, ponieważ umożliwia uniknięcie problemów z organami skarbowymi.

- Ustalenie terminu zaliczki na podatek – Płatnik, niezależnie od tego, czy jest osobą fizyczną, czy przedsiębiorcą, musi wpłacić zaliczkę na podatek dochodowy do urzędu skarbowego do 20. dnia miesiąca następującego po miesiącu, w którym zaliczka została pobrana. Na przykład, w sytuacji, gdy zaliczka zostanie wypłacona w maju, płatnik powinien dokonać wpłaty do 20 czerwca. Co więcej, w tym terminie należy również przesłać odpowiednią deklarację do urzędu.

- Określenie rodzajów przychodów – Kluczowe jest zrozumienie, jakie przychody podlegają opodatkowaniu. Płatnik nie tylko pobiera zaliczkę na podatek, ale także musi dokładnie określić, z jakiego tytułu ją pobiera. W przypadku umowy o dzieło przychód powstaje w momencie wypłaty, co oznacza, że zaliczka traktowana jest na równi z pełnym wynagrodzeniem. To z kolei może być istotne dla wykonawcy dzieła, gdyż musi zrozumieć, czy przychód można zaliczyć do działalności wykonywanej osobiście, praw majątkowych czy innych źródeł.

- Informowanie wykonawcy o odprowadzeniu zaliczki – Płatnik zobowiązany jest do przekazania wykonawcy informacji o wysokości zaliczki pobranej na podatek, za pomocą dokumentu PIT-11, w terminie do końca lutego następnego roku. Na podstawie tych informacji wykonawca dzieła uwzględnia swoje przychody w rocznym zeznaniu podatkowym, co także podkreśla istotność zachowania odpowiedniej dokumentacji.

| Informacja | Szczegóły |

|---|---|

| Zaliczka na podatek | 12% (na życzenie wykonawcy 32%) |

| Termin płatności | Do 20. dnia miesiąca następującego po wypłacie zaliczki |

| Przykład | Zaliczka wypłacona w marcu - płatność do 20 kwietnia |

| Obowiązki płatnika | Poinformować wykonawcę o wysokości podatku, złożyć PIT-11 po zakończeniu roku |

| Umowy o dzieło do 200 zł | Obowiązują stałe stawki zryczałtowane, deklaracja do 20. dnia miesiąca następującego po wypłacie |

Umowa o dzieło między osobami fizycznymi – kto płaci podatek?

Umowa o dzieło stanowi popularną formę współpracy, zwłaszcza między osobami prywatnymi, które pragną zrealizować konkretne projekty. Mówiąc o opodatkowaniu tego rodzaju umów, warto zrozumieć, kto odpowiada za płacenie podatku dochodowego. W sytuacji, gdy umowa o dzieło jest zawierana pomiędzy osobami fizycznymi, wykonawca musi samodzielnie rozliczyć podatek. Co to oznacza w praktyce? Otóż zamawiający nie pełni funkcji płatnika i nie odprowadza zaliczki na podatek w imieniu wykonawcy.

Wykonawca samodzielnie rozlicza podatek dochodowy

W moim odczuciu kluczowe jest, aby wykonawca precyzyjnie określił, z jakiego rodzaju przychodu korzysta w ramach umowy o dzieło. Więcej przeczytasz w tym artykule. Przy rozliczeniu podatkowym można zastosować różne klasyfikacje, takie jak przychód z działalności wykonywanej osobiście, przychód z praw majątkowych lub przychód z innych źródeł. Jeżeli umowa dotyczy działalności artystycznej, literackiej bądź publicystycznej, wynagrodzenie zalicza się jako przychód z działalności wykonywanej osobiście. W przeciwnym przypadku zazwyczaj traktuje się je jako przychód z innych źródeł, co skutkuje brakiem obowiązku wpłacania zaliczek przez cały rok, a rozliczenie podatku następuje jednorazowo w zeznaniu rocznym.

Obowiązki podatkowe w przypadku umowy o dzieło

Z własnego doświadczenia dostrzegam, że gdy suma wynagrodzenia z umowy przekracza ustaloną kwotę graniczną, na przykład 200 zł, wykonawca uzyskuje możliwość odliczenia kosztów uzyskania przychodu. Jeśli umowa wiąże się z przeniesieniem praw autorskich, wartość tych kosztów może wynieść nawet 50% przychodu. To niezwykle korzystna okazja do obniżenia podstawy opodatkowania. W praktyce wykonawca powinien pamiętać o dotrzymywaniu terminów oraz wypełnianiu odpowiednich formularzy, aby uniknąć problemów z urzędami skarbowymi, które oceniają te umowy.

Warto także zaznaczyć, że umowa o dzieło pomiędzy osobami prywatnymi nie podlega składkom ZUS, co czyni ją atrakcyjną formą współpracy. Niemniej jednak, istnieją wyjątki, na przykład w sytuacji, gdy wykonawca jest także zatrudniony u zamawiającego. W takim przypadku umowa będzie podlegała obowiązkowym składkom na ubezpieczenie społeczne i zdrowotne. Dlatego też istotne jest, aby starannie przemyśleć warunki umowy oraz potencjalne efekty podatkowe, które mogą z niej wynikać. Skoro zahaczamy o ten temat, zapoznaj się z praktycznymi wskazówkami dotyczącymi rozliczenia PIT dla działalności i umowy zlecenia.

Ciekawostką jest, że choć umowa o dzieło nie podlega składkom ZUS w przypadku współpracy między osobami fizycznymi, to wykonawcy mogą mieć obowiązek odprowadzania składek, jeśli są również zatrudnieni u zamawiającego na podstawie innej umowy.

Jakie są różnice w opodatkowaniu umowy o dzieło w zależności od wartości wynagrodzenia?

W poniższej liście przedstawię kluczowe różnice w opodatkowaniu umowy o dzieło, które zależą od wartości wynagrodzenia oraz konfiguracji stron umowy. Prawidłowe zrozumienie tych różnic stanowi istotną kwestię zarówno dla zleceniodawcy, jak i wykonawcy. W ten sposób można unikać nieporozumień oraz problemów prawnych.

-

Umowa o dzieło poniżej 200 zł

Jeżeli wynagrodzenie za umowę nie przekracza 200 zł, obowiązuje stałe, zryczałtowane opodatkowanie wynoszące 12%. W takiej sytuacji płatnik, czyli osoba zlecająca dzieło, musi pobrać ten podatek i przekazać go do urzędu skarbowego do 20. dnia miesiąca następującego po jego pobraniu. Warto zaznaczyć, że w tym przypadku nie można odliczać kosztów uzyskania przychodu, co oznacza, że cała kwota przychodu stanowi podstawę opodatkowania.

-

Umowa o dzieło powyżej 200 zł

W sytuacji, gdy wartość umowy przekracza 200 zł, pojawia się wiele możliwości rozliczeń. Przede wszystkim, stawka podatku może wynosić 12%, jednak wykonawca ma prawo do wystąpienia o "oskładkowanie" umowy, co skutkuje wyższą stawką podatku wynoszącą 32%. Dodatkowo, w przypadku takiej umowy można odliczyć koszty uzyskania przychodu, zazwyczaj w wysokości 20%, a w sytuacji przeniesienia praw autorskich – nawet 50% od przychodu. Także w tej sytuacji płatnik zobowiązany jest do przekazania podatku do urzędu skarbowego do 20. dnia miesiąca następującego po jego pobraniu.

-

Rola płatnika w relacji zamawiający-wykonawca

Obowiązki związane z płatnikiem różnią się w zależności od tego, kim są strony umowy. Kiedy umowa zawierana jest między osobą fizyczną a przedsiębiorcą, to przedsiębiorca pełni rolę płatnika i musi pobrać oraz odprowadzić zaliczkę na podatek. Natomiast w przypadku umowy między dwiema osobami fizycznymi, wykonawca ma obowiązek samodzielnego rozliczenia podatku, a rola płatnika nie występuje. To oznacza, że wykonawca powinien samodzielnie uwzględnić otrzymane wynagrodzenie w swoim rocznym zeznaniu podatkowym.

Przeniesienie praw autorskich w umowie o dzieło a odliczenia podatkowe

Przeniesienie praw autorskich w umowie o dzieło to temat, który genera wiele emocji zarówno wśród twórców, jak i zleceniodawców. Podczas podpisywania umowy o dzieło, twórcy i zleceniodawcy stają przed różnymi opcjami dotyczącymi przenoszenia tych praw. Z perspektywy podatkowej, warto zauważyć, że przeniesienie praw autorskich przynosi dodatkowe korzyści, które można wykorzystać podczas rozliczeń. Dlatego istotne jest zrozumienie, jak te zmiany wpływają na naszą sytuację finansową oraz jakich praktycznych aspektów należy brać pod uwagę.

Jeżeli chodzi o umowy o dzieło, w których dochodzi do przeniesienia praw autorskich, wykonawcy mogą odliczać wyższe wydatki jako koszty uzyskania przychodu. Zasadniczo koszty te wynoszą 20% przychodu. Jednak w sytuacji, gdy następuje przeniesienie praw, możliwe jest odliczenie aż 50% kosztów uzyskania przychodu. Taki krok skutkuje większą elastycznością w optymalizacji podatkowej, co pozwala znacząco obniżyć podstawę opodatkowania. Przykładowo, jeśli wykonawca zarobi 10 tysięcy złotych, a przeniesienie praw autorskich umożliwia mu odliczenie 50% kosztów, to podatek naliczany będzie tylko od 5 tysięcy złotych.

Przeniesienie praw autorskich ma pozytywny wpływ na opodatkowanie

Kiedy analizujemy różnice w traktowaniu podatkowym umów dotyczących większych kwot, warto zwrócić uwagę na kilka istotnych elementów. Dla umów przekraczających określoną wartość, na przykład 200 złotych, odliczamy nie tylko koszty uzyskania przychodu, ale również spotykamy się z zryczałtowanym podatkiem dochodowym. Ten podatek waha się pomiędzy 12% a 32%. Kiedy zleceniodawca staje się płatnikiem w przypadku umowy z przeniesieniem praw autorskich, ma to korzystny wpływ na proces rozliczeniowy. W efekcie wykonawca cieszy się niższą zaliczką na podatek oraz uproszczonym procesem, co eliminuje konieczność samodzielnego zajmowania się płatnościami.

Podsumowując, przeniesienie praw autorskich w umowie o dzieło nie tylko przynosi korzyści finansowe, lecz także wpływa pozytywnie na zobowiązania podatkowe. Współpraca z zleceniodawcą, który doskonale rozumie te regulacje, może być korzystna dla obu stron. Każdy twórca powinien być świadomy tych aspektów, aby odpowiednio zabezpieczyć swoje interesy, cieszyć się owocami własnej pracy i prawidłowo wywiązywać się z obowiązków podatkowych.

Ciekawostką jest, że przeniesienie praw autorskich w umowie o dzieło może pozwolić na odliczenie wyższych kosztów uzyskania przychodu, co skutkuje znacznym obniżeniem podstawy opodatkowania – nawet o 50% w porównaniu do standardowych 20%. To niezwykle korzystna opcja dla twórców, która sprzyja optymalizacji podatkowej.

FAQ - Najczęściej zadawane pytania

Do kiedy należy uiścić zaliczkę na podatek od umowy o dzieło?Zaliczkę na podatek od umowy o dzieło należy uiścić do 20. dnia miesiąca następującego po miesiącu, w którym zaliczka została pobrana.

Co się stanie, jeśli zaliczka na podatek nie zostanie wpłacona w terminie?Opóźnienie w wpłacie zaliczki naraża płatnika na konsekwencje finansowe, takie jak odsetki za zwłokę.

Jaką wysokość zaliczki na podatek trzeba pobrać od umowy o dzieło?Zaliczka na podatek od umowy o dzieło wynosi zazwyczaj 12%, ale na życzenie wykonawcy może osiągnąć 32%.

Kiedy wykonawca powinien otrzymać dokument PIT-11?Wykonawca powinien otrzymać dokument PIT-11 do końca lutego następnego roku po zakończeniu roku kalendarzowego.

Jakie są obowiązki płatnika w kontekście umowy o dzieło?Płatnik musi pobrać zaliczkę na podatek, poinformować wykonawcę o jej wysokości oraz złożyć PIT-11 po zakończeniu roku.