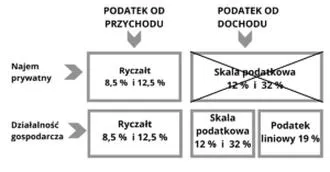

W 2026 roku zasady opodatkowania najmu mieszkań w Polsce uległy istotnym zmianom. W chwili obecnej wynajmujący mogą korzystać tylko z ryczałtu od przychodów ewidencjonowanych jako jedynej formy opodatkowania przychodów z najmu prywatnego. Oznacza to, że bez względu na liczbę wynajmowanych nieruchomości, wynajmujący musi stosować stawki wynoszące 8,5% dla rocznych przychodów do 100 000 zł, a dla nadwyżki powyżej tego limitu stawka wynosi 12,5%. Dla małżeństw obowiązuje podwyższony limit przychodów, który wynosi 200 000 zł. Dlatego ryczałtowa forma opodatkowania staje się bardziej korzystna dla par wspólnie wynajmujących mieszkanie.

Jedną z głównych zalet ryczałtu jest jego prostota, szczególnie w porównaniu do skali podatkowej. Dzięki temu wynajmujący nie musi przejmować się odliczaniem kosztów uzyskania przychodu, takich jak remonty czy amortyzacja. Kliknij tutaj i dowiedz się więcej. Niemniej jednak, to również może być pułapką, ponieważ podatek należy płacić od całkowitego przychodu. Na przykład, wynajmując mieszkanie za 2000 zł miesięcznie, roczny przychód wyniesie 24 000 zł, co oznacza, że podatek wyniesie 2040 zł (8,5%). W przypadku, gdy przychód z najmu wzrośnie do 120 000 zł, płacisz 8 500 zł od pierwszych 100 000 zł, a następnie 2 500 zł od 20 000 zł nadwyżki, co sumarycznie daje 11 000 zł.

Zakres przychodów objętych opodatkowaniem ryczałtem

Warto zauważyć, że przy obliczaniu ryczałtu powinieneś pamiętać, że tylko wpływy z czynszu wchodzą do przychodów z najmu. Opłaty za media nie są wliczane w te wyliczenia. Jeśli w umowie ustalisz, że wynajmujący opłaca media, unikniesz dodatkowych zobowiązań podatkowych, co może przynieść spore oszczędności. Zaleca się, aby opłaty za media były regulowane na podstawie faktur, co pozwoli uniknąć sytuacji, w której stają się one częścią przychodu podlegającego opodatkowaniu.

Kluczowe jest także przestrzeganie terminów płatności. Skoro już poruszamy się w tym temacie to zapoznaj się z terminem płatności podatku dochodowego za 2026. Zaliczkę na podatek powinieneś wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Po zakończeniu roku podatkowego wynajmujący składają zeznanie roczne na formularzu PIT-28. Ważne jest, aby tego dokonać przed upływem terminu do 30 kwietnia. Niezapłacenie ustalonego podatku może prowadzić do naliczenia odsetek, a w skrajnych przypadkach do odpowiedzialności karnej skarbowej, co powinno być wystarczającą motywacją do regularnego regulowania zobowiązań podatkowych.

Jak prawidłowo rozliczyć podatek z wynajmu mieszkania w 2026 roku?

W tym artykule zaprezentuję szczegółowy proces rozliczenia podatku od wynajmu mieszkania w 2026 roku, uwzględniając wszystkie ważne aspekty. Dzięki temu dowiesz się, na co szczególnie zwrócić uwagę, aby uniknąć ewentualnych błędów, które mogą prowadzić do nieprzyjemnych konsekwencji finansowych.

- Wybierz formę opodatkowania

- Od 2026 roku jedyną dostępną formą opodatkowania przychodów z najmu prywatnego pozostaje ryczałt od przychodów ewidencjonowanych.

- Stawka wynosi 8,5% dla przychodów do 100 000 zł rocznie, a 12,5% dla nadwyżki powyżej tej kwoty. W przypadku małżonków limit wzrasta do 200 000 zł.

- Musisz podjąć decyzję o wyborze formy opodatkowania zanim rozpoczniesz wynajem; po pierwszym przychodzie nie będzie możliwości jej zmiany.

- Prowadzenie ewidencji przychodów

- Ważne jest prowadzenie ewidencji przychodów, co oznacza stworzenie rejestru wpływów z najmu. Możesz po prostu wykorzystać prosty arkusz, w którym zapisujesz daty oraz kwoty otrzymanych czynszów.

- Dodatkowo zachowuj kopie umów najmu oraz potwierdzenia przelewów, gdyż te dokumenty mogą okazać się pomocne w razie kontroli skarbowej.

- Płatność zaliczek na podatek

- Pamiętaj, że podatek trzeba płacić do 20 dnia miesiąca następującego po uzyskaniu przychodu. Istnieje również możliwość wyboru opcji kwartalnej, pod warunkiem spełnienia określonych kryteriów.

- Wszystkie płatności realizuj na swoim mikrorachunku podatkowym, którego numer możesz uzyskać na platformie podatkowej.

- Składanie deklaracji rocznej (PIT-28)

- Po zakończeniu roku podatkowego musisz złożyć zeznanie PIT-28 w terminie od 15 lutego do 30 kwietnia następnego roku.

- Możesz złożyć zeznanie elektronicznie za pomocą platform e-Deklaracje lub e-Urząd Skarbowy, co stanowi najwygodniejszą i najszybszą metodę.

- Możliwe konsekwencje za niepłacenie podatków

- Unikanie płacenia podatku może prowadzić do nałożenia grzywny, obowiązku zapłaty odsetek oraz odpowiedzialności karnej skarbowej, w skrajnych przypadkach nawet do więzienia.

- Warto pamiętać, że odpowiedzialność obciąża wyłącznie wynajmującego, a najemca nie ponosi odpowiedzialności w tym zakresie.

Wskazówki dotyczące rozliczania PIT-28 za wynajem mieszkań

Rozliczanie PIT-28 za wynajem mieszkań stanowi kluczowy temat dla każdego właściciela nieruchomości, który wynajmuje swoje lokum. Skoro zahaczamy o ten temat, sprawdź, jak często płacimy podatek od nieruchomości. W 2026 roku wynajmujący będzie musiał skorzystać jedynie z ryczałtu od przychodów ewidencjonowanych jako formy opodatkowania dla najmu prywatnego. Taka sytuacja oznacza, że nie będziemy mogli odliczać kosztów uzyskania przychodów, co z jednej strony upraszcza proces, a z drugiej może być mniej korzystne dla wynajmujących, którzy zmagają się z dodatkowymi wydatkami związanymi z utrzymaniem lokali. Wysokość podatku wynosi 8,5% od przychodów do kwoty 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę. Jeśli więc wynajmujemy mieszkanie, a nasze przychody z tego tytułu nie przekraczają pierwszego progu, zobowiązania podatkowe pozostają relatywnie niskie.

Warto zwrócić szczególną uwagę na terminy. Zaliczkę na ryczałt należy wpłacać do 20. dnia miesiąca następującego po uzyskaniu przychodu, co może sprawiać problemy, jeśli brakuje nam organizacji. Dlatego prowadzenie ewidencji przychodów, w której wpisujemy daty oraz kwoty otrzymanych płatności, ułatwi późniejsze rozliczenie. Po zakończeniu roku należy złożyć zeznanie PIT-28, które można przesłać elektronicznie lub tradycyjnie, najpóźniej do 30 kwietnia roku następnego. Osobiście zachęcamy do skorzystania z opcji elektronicznej, ponieważ znacznie ułatwia to cały proces oraz umożliwia automatyczne obliczenie podatku. Jak masz czas i chęci, sprawdź stawki podatku od kupna quada.

Ważne informacje dotyczące przychodów z wynajmu

Przychód z wynajmu mieszkań nie wlicza w siebie opłat eksploatacyjnych, które mogą zostać naliczone oddzielnie przez wynajmującego. Innymi słowy, jeśli ustalamy z najemcą czynsz najmu na poziomie 2000 zł, a on pokrywa dodatkowo koszty prądu i wody, to podatek zapłacimy wyłącznie od kwoty 2000 zł. Taki zapis warto umieścić w umowie najmu, ponieważ uchroni nas przed niekończącymi się naliczaniem podatku od mediów. Co więcej, w przypadku małżonków, jeśli jedna osoba zdecyduje się na rozliczenie przychodów z najmu, mogą skorzystać z wyższego limitu dla stawki 8,5%, który wynosi 200 000 zł rocznie, co często bywa bardzo korzystne.

Na koniec jeszcze raz podkreślamy, że niewłaściwe rozliczenie przychodów z najmu może prowadzić do poważnych konsekwencji prawnych. Dlatego warto zwracać uwagę na szczegóły oraz dbać o prawidłową dokumentację. Deklarując przychody z wynajmu, pamiętajmy, że każdy przychód musi być rzeczywiście uzyskany. Jak już poruszamy ten temat, sprawdź, jak łatwo przygotować się do rozliczenia podatku od wynajmu mieszkania. To oznacza, że jeśli któryś najemca nie wpłacił czynszu, nie uwzględniamy tej kwoty w rozliczeniu podatku. Zatem starannie zarządzana i dobrze udokumentowana ewidencja przychodów nie tylko ułatwi nam rozliczanie PIT-28, ale również zabezpieczy przed potencjalnymi problemami z urzędami skarbowymi.

Czy wiesz, że w przypadku wynajmu mieszkania możesz skorzystać z tzw. ulgi dla właścicieli mieszkań? Jeśli wynajmujesz lokal na krótki okres (do 30 dni), niektóre przychody mogą być zwolnione z podatku, co czyni taką formę wynajmu atrakcyjną dla tych, którzy chcą uniknąć dodatkowych obowiązków podatkowych.

Konsekwencje braku płatności podatku od wynajmu

Wynajmowanie mieszkania przynosi wiele korzyści, ale równocześnie wiąże się z pewnymi zobowiązaniami, których nie można bagatelizować. Jeśli jako wynajmujący zlekceważysz obowiązek płacenia podatku od wynajmu, możesz napotkać na żmudne i kosztowne konsekwencje. Nieuregulowana płatność podatku prowadzi przede wszystkim do powstania zaległości, które mogą szybko rosnąć z powodu naliczania odsetek. Gdy zaległości te osiągną wartość przekraczającą pięciokrotność minimalnego wynagrodzenia, Twoje działania mogą zostać uznane za przestępstwo skarbowe, co wiąże się z ostrzejszymi sankcjami.

Niepłacenie podatku rodzi kary finansowe oraz inne zagrożenia

Niestety, konsekwencje niepłacenia podatku przybierają różne formy. W przypadku wykroczeń skarbowych, jeżeli Twoja zaległość podatkowa nie przekroczy pięciokrotności minimalnego wynagrodzenia, grozi Ci kara finansowa wahająca się od 1/10 do dwudziestokrotności minimalnej pensji. Z kolei przestępstwo skarbowe, które może wystąpić przy większych zaległościach, nie podlega tym samym ograniczeniom – kara może być nałożona przez sąd i zależy od wielu czynników, w tym wysokości osiąganych dochodów.

Oprócz kar finansowych napotkasz również inne problemy. Zbyt długa zwłoka w regulowaniu płatności podatków może osłabić zaufanie przyszłych najemców. Wynajmujący, który nie płaci podatków, może być postrzegany jako osoba łamiąca prawo, co negatywnie wpłynie na jego reputację. W najgorszym przypadku możesz także doświadczyć konfiskaty dochodów z najmu, które będą mogły zostać uznane za nielegalne.

Aby uniknąć tych nieprzyjemności, warto regularnie monitorować swoje zobowiązania podatkowe oraz terminowo regulować płatności. Jeśli napotkasz trudności, zgłoś się do urzędu skarbowego i skorzystaj z tzw. czynnego żalu, co może pomóc w złagodzeniu potencjalnych konsekwencji. W końcu legalne wypełnianie obowiązków podatkowych to nie tylko kwestia przestrzegania przepisów, ale przede wszystkim budowania stabilnej przyszłości finansowej w sektorze wynajmu nieruchomości.

| Konsekwencje braku płatności podatku | Opis |

|---|---|

| Zaległości podatkowe | Powstają z powodu nieuregulowanej płatności podatku, mogą szybko rosnąć z powodu naliczania odsetek. |

| Przestępstwo skarbowe | Może wystąpić przy zaległościach przekraczających pięciokrotność minimalnego wynagrodzenia, prowadzi do ostrzejszych sankcji. |

| Kara finansowa (wykroczenia skarbowe) | Waha się od 1/10 do 20-krotności minimalnej pensji, jeśli zaległość nie przekracza pięciokrotności minimalnego wynagrodzenia. |

| Kara finansowa (przestępstwo skarbowe) | Nie podlega ograniczeniom, zależy od wysokości dochodów, kara nałożona przez sąd. |

| Osłabienie zaufania najemców | Zbyt długa zwłoka w regulowaniu płatności podatków może wpłynąć negatywnie na reputację wynajmującego. |

| Konfiskata dochodów z najmu | Dochody z najmu mogą zostać uznane za nielegalne w przypadku braku płatności podatków. |

Ciekawostka: Właściciele nieruchomości, którzy nie regulują swoich zobowiązań podatkowych, mogą również stracić prawo do odliczenia kosztów uzyskania przychodów z wynajmu, co znacznie obniża rentowność inwestycji w nieruchomości.

Korzyści z ubezpieczenia nieruchomości wynajmowanej

Ubezpieczenie nieruchomości wynajmowanej stanowi istotny element zarządzania zasobami osobistymi. Odpowiednia polisa pozwala wynajmującym zabezpieczyć się przed różnorodnymi ryzykami. W poniższym artykule omówimy kluczowe korzyści związane z posiadaniem ubezpieczenia dla wynajmowanej nieruchomości, które warto dokładnie rozważyć.

- Ochrona przed stratami finansowymi: Dzięki ubezpieczeniu właściciel chroni się przed kosztami, które mogą powstać w wyniku uszkodzenia mieszkania przez najemców. W sytuacjach nieprzewidzianych, takich jak pożar, powódź czy zniszczenia spowodowane przez lokatorów, ubezpieczony właściciel otrzymuje pomoc w pokryciu kosztów napraw, co często pozwala zrekompensować straty finansowe.

- Odpowiedzialność cywilna: Wiele polis ubezpieczeniowych zawiera klauzule dotyczące odpowiedzialności cywilnej, co oznacza, że wynajmujący otrzymuje ochronę przed roszczeniami osób trzecich, które mogą doznać szkody w wyniku użytkowania nieruchomości (np. zalanie sąsiada). Taka ochrona skutkuje uniknięciem wysokich kosztów sądowych oraz odszkodowań.

- Spokój umysłu: Wynajem mieszkania wiąże się z różnymi ryzykami, w tym niewłaściwym korzystaniem z lokalu przez najemców. Ubezpieczenie zapewnia wynajmującemu pewność, że jest przygotowany na wszelkie sytuacje awaryjne i nieprzewidziane okoliczności. Posiadając polisę, wynajmujący może skupić się na innych aspektach wynajmu, nie martwiąc się ciągle o potencjalne problemy.

- Zwiększenie atrakcyjności oferty: Oferowanie ubezpieczenia jako integralnej części wynajmu znacząco zwiększa atrakcyjność oferty. Najemcy bardziej skłaniają się do wynajmu mieszkania z dodatkowymi zabezpieczeniami finansowymi. To z kolei ułatwia znalezienie lokatorów oraz utrzymanie wysokiego poziomu czynszu.

- Możliwość osobistego dopasowania polisy: Właściciele nieruchomości mogą dostosować polisę ubezpieczeniową do swoich indywidualnych potrzeb oraz specyfiki wynajmowanej nieruchomości. Mogą oni wybrać zakres ubezpieczenia, który najlepiej odpowiada ich oczekiwaniom, na przykład dodając ubezpieczenie mienia ruchomego, co zapewnia dodatkową ochronę dla wyposażenia mieszkania.

Najczęstsze pytania i odpowiedzi (FAQ)

Jakie są stawki podatku dla wynajmujących mieszkania w 2026 roku?W 2026 roku stawka podatku wynosi 8,5% dla rocznych przychodów do 100 000 zł, a dla nadwyżki powyżej tej kwoty stawka wynosi 12,5%. Dla małżeństw obowiązuje podwyższony limit przychodów, który wynosi 200 000 zł.

Jakie przychody są objęte opodatkowaniem ryczałtem?Do przychodów z najmu objętych opodatkowaniem ryczałtem wliczają się tylko wpływy z czynszu. Opłaty za media nie są wliczane w te wyliczenia.

Do kiedy należy wpłacać zaliczki na podatek z najmu?Zaliczkę na podatek należy wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano przychód.

Kiedy należy złożyć zeznanie roczne PIT-28?Zeznanie roczne PIT-28 należy złożyć przed upływem terminu do 30 kwietnia roku następnego po zakończeniu roku podatkowego.

Jakie konsekwencje może przynieść niepłacenie podatku z wynajmu?Niepłacenie podatku może prowadzić do naliczenia odsetek, kar finansowych oraz odpowiedzialności karnej skarbowej. W ekstremalnych przypadkach może to skutkować konfiskatą dochodów z najmu.