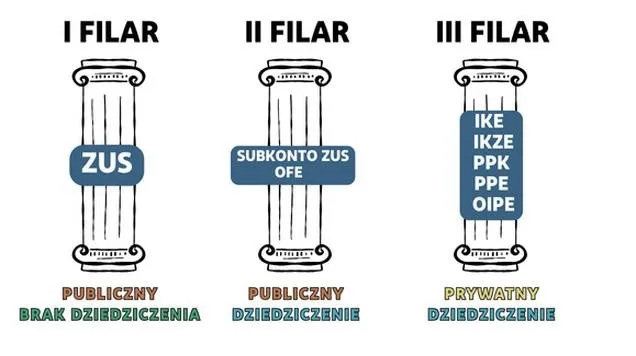

Trzeci filar emerytalny to dobrowolny system oszczędzania, który ma na celu zapewnienie nam finansowego bezpieczeństwa na emeryturze. W przeciwieństwie do obowiązkowych filarów, takich jak ZUS czy OFE, które możemy traktować jako „fundamenty” emerytalnego budynku, III filar oferuje elastyczność, co pozwala dostosować go do naszych indywidualnych potrzeb. To właśnie w tym miejscu możemy zdecydować, jak i ile chcemy oszczędzać oraz w jakim programie zamierzamy to robić. W końcu emerytura powinna być czasem relaksu, a nie ciągłego zastanawiania się, czy wystarczy nam pieniędzy na życie.

- Trzeci filar emerytalny to dobrowolny system oszczędzania, oferujący elastyczność dostosowania do indywidualnych potrzeb.

- Wyróżniamy pięć programów: IKE, IKZE, PPE, PPK, OIPE, z różnymi zasadami wycofywania zgromadzonych środków.

- Każdy program ma unikalne cechy dotyczące możliwości zwrotu, od częściowego po całkowity wycofanie.

- W przypadku wcześniejszego wycofania środków mogą wystąpić dodatkowe konsekwencje finansowe, jak opodatkowanie.

- Decyzja o wycofaniu środków powinna być dokładnie przemyślana, z uwzględnieniem przyszłych potrzeb i korzyści.

- W PPE środki można wycofać tylko przy likwidacji programu, a w OIPE wycofanie jest możliwe niezależnie od jego statusu.

- Ważne jest również zrozumienie różnic w dziedziczeniu oraz posiadaniu kont pomiędzy PPE a OIPE.

W ramach III filaru napotykamy pięć różnych programów: IKE, IKZE, PPE, PPK oraz OIPE. Każdy z nich ma swoje specyficzne zasady, jednak łączy je jedno – cel zwiększenia naszych przyszłych dochodów. IKE i IKZE to indywidualne konta, które oferują nam większą kontrolę nad oszczędnościami. Z kolei PPE i PPK to programy, w które zaangażowany jest również pracodawca, co oznacza dodatkowe korzyści, jak chociażby wpłaty od pracodawcy. OIPE natomiast stanowi europejski odpowiednik IKE, co może okazać się interesującą opcją dla osób pracujących za granicą.

Każdy program ma swoje unikalne cechy

Każdy z programów otwiera przed nami różne możliwości wycofania zgromadzonych środków, co jest niezwykle istotne. Możemy na przykład skorzystać z IKE, które oferuje możliwość częściowego zwrotu, lub z IKZE, przy którym wcześniejsza wypłata nie wiąże się z opodatkowaniem zysków kapitałowych. Oczywiście, im wcześniej zdecydujemy się na zwrot, tym większe mogą być negatywne konsekwencje finansowe, dlatego warto pamiętać, że te środki są przeznaczone na naszą przyszłość. W przypadku PPE możliwość zwrotu pojawia się głównie przy likwidacji programu przez pracodawcę, natomiast PPK zachęca do długoterminowego oszczędzania. Z tego powodu, choć III filar umożliwia wycofanie środków, warto pomyśleć dwa razy, zanim skorzystamy z tej opcji.

Na zakończenie warto zauważyć, że III filar stanowi doskonałe narzędzie do samodzielnego budowania naszej emerytalnej poduszki finansowej. Każdy z wymienionych programów wnosi coś wartościowego do naszego życia, a ich elastyczność pozwala na dostosowanie strategii oszczędzania do naszych potrzeb i możliwości. Bez względu na to, która opcja nas interesuje, kluczowe jest, abyśmy myśleli o przyszłości i planowali ją mądrze, tak aby cieszyć się spokojem na emeryturze. Pamiętajmy, że długoterminowe oszczędzanie przynosi najlepsze owoce!

Jak wycofać zgromadzone środki z 3 filaru emerytalnego?

W tej liście przedstawiam szczegółowe kroki, które pomogą Ci wycofać zgromadzone pieniądze z trzeciego filaru emerytalnego. Niezależnie od programu, który wybierzesz, zrozumienie związanych z tym konsekwencji finansowych ma kluczowe znaczenie. W poradniku znajdziesz najważniejsze aspekty dotyczące procedury zwrotu środków z różnych produktów emerytalnych w ramach III filaru.

- Określ, z jakiego programu chcesz wycofać środki

Na początku musisz ustalić, z którego programu III filara planujesz dokonać zwrotu: IKE, IKZE, PPK, PPE czy OIPE. Każdy z tych programów posiada różne zasady dotyczące wycofania środków, a także związane z tym konsekwencje podatkowe. - Sprawdź warunki wcześniejszego wycofania

Zazwyczaj musisz być świadomy, w jakim wieku możesz wycofać środki (np. 60 lat w przypadku IKE, PPK, OIPE oraz 65 lat w przypadku IKZE). Warto również pamiętać, że w niektórych programach możliwe jest wcześniejsze wycofanie, jednak wiąże się to z różnymi obciążeniami. Na przykład w IKE i PPK będziesz zobowiązany zapłacić 19% podatku od zysków kapitałowych. - Zdecyduj, czy chcesz wykonać częściowy czy całościowy zwrot

W przypadku IKE masz możliwość dokonania częściowego zwrotu, co oznacza, że możesz wypłacić część zgromadzonych środków, pozostawiając resztę na koncie. Natomiast w przypadku IKZE i PPE masz możliwość jedynie pełnego wycofania wszystkich środków. Każda decyzja ma swoje konsekwencje, szczególnie w zakresie podatków oraz ewentualnych utraconych korzyści. - Złóż odpowiedni wniosek

Gdy podejmiesz decyzję, skontaktuj się z instytucją finansową, która zarządza Twoim kontem emerytalnym. Złóż wniosek o wycofanie środków, pamiętając o dołączeniu wszelkich niezbędnych dokumentów wymaganych przez dany program. Czas rozpatrzenia wniosku może się różnić, dlatego zaleca się jego złożenie jak najszybciej. - Rozlicz się z fiskusem

Jeżeli zdecydujesz się na zwrot z IKZE, pamiętaj, że środki te zostaną potraktowane jako Twój dochód w danym roku. W związku z tym będziesz zobowiązany uwzględnić je w rocznym zeznaniu podatkowym (PIT). Przy wypłacie z IKE i PPK również musisz uwzględnić podatki, które mogą wpłynąć na ostateczną kwotę, którą otrzymasz.

| Program | Typ | Opis | Możliwości wycofania | Dodatkowe korzyści |

|---|---|---|---|---|

| IKE | Indywidualne konto | Oferuje większą kontrolę nad oszczędnościami. | Możliwość częściowego zwrotu. | Brak opodatkowania zysków kapitałowych przy wypłacie po osiągnięciu wieku emerytalnego. |

| IKZE | Indywidualne konto | Oferuje możliwość oszczędzania z ulgami podatkowymi. | Wcześniejsza wypłata bez opodatkowania zysków kapitałowych. | Możliwość odliczenia wpłat od dochodu. |

| PPE | Program pracowniczy | Program oszczędnościowy, w który angażuje się pracodawca. | Możliwość zwrotu przy likwidacji programu przez pracodawcę. | Wpłaty od pracodawcy. |

| PPK | Program pracowniczy | Wspólne oszczędzanie na emeryturę z dofinansowaniem od pracodawcy. | Zachęca do długoterminowego oszczędzania. | Wysokie dofinansowanie od państwa i pracodawcy. |

| OIPE | Europejski program | Odpowiednik IKE dla osób pracujących za granicą. | Możliwość wypłat zgodnie z regulacjami europejskimi. | Dostosowanie do potrzeb osób pracujących za granicą. |

Korzyści i konsekwencje wcześniejszego wycofania środków z IKE, IKZE i PPK

Decyzja o wcześniejszym wycofaniu środków z Indywidualnego Konta Emerytalnego (IKE), Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE) czy Pracowniczych Planów Kapitałowych (PPK) stanowi temat, który wręcz obfituje w emocje. Warto zauważyć, że korzystanie z tych opcji może przynieść różnorodne korzyści, ale jednocześnie wiąże się z konsekwencjami, które z pewnością wpłyną na przyszłość naszej emerytury. Jeśli zaplanuję oszczędzanie w odpowiedni sposób, mogę zyskać znaczące benefity, takie jak dodatkowe środki na wymarzone wakacje czy na nieprzewidziane wydatki. Funkcjonowanie w codziennym życiu często bywa zaskakujące, dlatego dostępność tych pieniędzy w nagłych sytuacjach niewątpliwie ma znaczenie.

Niemniej jednak, zanim podejmę decyzję o wcześniejszym wycofaniu, muszę być świadomy, że skorzystanie z takiej opcji wiąże się z określonymi kosztami. Decydując się na IKE lub PPK, będę musiał stawić czoła 19% podatku od zysków kapitałowych, dodatkowo w przypadku PPK stracę również państwowe dofinansowanie, co może okazać się poważną stratą. W przypadku IKZE zyskuję możliwość zwrotu bez podatku, ale nie mogę zapomnieć, że i tak poniosę konsekwencje w swoim rocznym zeznaniu podatkowym, co może być kłopotliwe. Pomimo, iż nagły dostęp do pieniędzy jest bardzo kuszący, warto dokładnie przemyśleć tę decyzję, aby nie stracić z oczu długofalowych celów.

Wcześniejsze wycofanie środków prowadzi do utraty wielu korzyści

Warto również zwrócić uwagę na to, co dokładnie tracę, decydując się na wcześniejsze wycofanie środków z programów emerytalnych. Dla wielu z nas przyszłe korzyści finansowe są absolutnie kluczowe. W przypadku IKE i IKZE istnieje możliwość dziedziczenia środków oraz dalszego oszczędzania po dokonaniu zwrotu. Jeśli szukasz podobnych treści to przeczytaj, jak łatwo obliczyć podatek od środków transportowych. Z drugiej strony, PPK, mimo że pozwala na kontynuację oszczędzania po wycofaniu, uniemożliwia korzystanie z dodatkowych wpłat od pracodawcy, co może być niezwykle istotne w budowaniu finansowej poduszki bezpieczeństwa na przyszłość. Można więc porównać dostęp do oszczędności przed osiągnięciem określonego wieku do wyciągnięcia karty z kieszeni na świeżo zakupiony prezent – wygląda efektownie, ale co się stanie, gdy trzeba będzie zapłacić za długoterminowe marzenia?

Kończąc ten temat, muszę podkreślić, że wcześniejsze wycofanie środków z programów III filaru to droga pełna dylematów. Z jednej strony daje natychmiastowy dostęp do finansów, z drugiej zaś stawia przed nami moralne pułapki, które mogą się z tym wiązać. Choć zawsze istnieje możliwość wycofania środków, kluczowe staje się zapytanie siebie, co jest priorytetem – bieżące potrzeby czy przyszłe zabezpieczenie finansowe. Osobiście preferuję utrzymanie ręki na pulsie, planując swoje finansowe kroki, aby na emeryturze móc naprawdę cieszyć się życiem, zamiast nieustannie martwić się o środki na koncie.

Ciekawostką jest to, że osoby, które zdecydują się na wcześniejsze wycofanie środków z IKZE, mogą stracić nie tylko na podatkach, ale także nie wykorzystać potencjalnych korzyści wynikających z opóźnienia w wypłacie, takich jak długoterminowy wzrost wartości inwestycji, który z czasem może znacząco przewyższyć początkowe zyski.

Jakie warunki trzeba spełnić, aby dokonać zwrotu w III filarze?

Decydując się na aktywne oszczędzanie w III filarze naszego systemu emerytalnego, należy dobrze zrozumieć zasady dotyczące zwrotu zgromadzonych środków. Najpierw warto podkreślić, że każdy z programów, takich jak IKE, IKZE, PPK, PPE czy OIPE, charakteryzuje się swoimi unikalnymi warunkami. Generalnie zwrot środków możliwy jest przed osiągnięciem wieku emerytalnego, co jednak wiąże się z określonymi konsekwencjami finansowymi. W przypadku IKE oraz OIPE musimy zapłacić podatek od zysków kapitałowych, który wynosi 19%. Choć możliwość wcześniejszego wycofania środków może wydawać się kusząca, należy pamiętać, że decyzje te mogą znacząco wpłynąć na naszą przyszłą sytuację finansową.

Gdy mówimy o PPK, warto dodać, że zwrot środków z tego programu możemy zrealizować tylko w całości. Oznacza to, że zmuszeni jesteśmy do rezygnacji z dopłat państwowych oraz wpłat pracodawcy. Z kolei IKZE umożliwia wcześniejszy zwrot, ale również wiąże się to z koniecznością rozliczenia się ze zwróconych środków jako dochód w rocznym PIT. Dlatego dobrze przemyśleć, czy rzeczywiście potrzebujemy tych pieniędzy wcześniej, czy lepiej pozostawić je na koncie na później.

Wymogi dotyczące zwrotów z programów III filaru

Podczas zgłębiania zagadnienia zwrotów w III filarze nie możemy zapomnieć o PPE. W tej sytuacji zwrot środków możliwy jest jedynie w przypadku likwidacji programu przez pracodawcę. Wówczas całość zainwestowanych środków podlega opodatkowaniu, co może stanowić poważny minus dla nas. Oczywiście, zwroty w każdym z tych programów bywają ograniczone, a ich realizacja wymaga spełnienia odpowiednich warunków, które różnią się w zależności od wybranej formy oszczędzania.

Zarządzając swoimi finansami w ramach III filaru, stajemy przed ogromną odpowiedzialnością, ale także przed możliwością. Ostatecznie decyzje o zwrotach środków powinny być dobrze przemyślane i dostosowane do naszych indywidualnych potrzeb oraz planów na przyszłość. Warto pamiętać, że te pieniądze stanowią naszą poduszkę finansową na emeryturę, a ich wycofanie często przynosi więcej strat niż zysków. Z tego powodu zawsze warto dokładnie analizować przyszłe konsekwencje podejmowanych kroków!

Ciekawostką jest, że w przypadku IKE oraz OIPE, zainwestowane środki mogą być odzyskane bez podatku od zysków kapitałowych, jeśli zostaną wypłacone po osiągnięciu wieku emerytalnego, co czyni je korzystną opcją na długoterminowe oszczędzanie.

Różnice między zwrotem w PPE a OIPE - co warto wiedzieć?

W poniższej liście odkryjesz kluczowe różnice pomiędzy dwiema formami zwrotu środków, które gromadzone są w ramach III filaru emerytalnego w Polsce: Pracowniczymi Programami Emerytalnymi (PPE) oraz Ogólnoeuropejskimi Indywidualnymi Produktami Emerytalnymi (OIPE). Zrozumienie tych różnic pozwoli Ci podejmować bardziej świadome decyzje dotyczące Twoich finansów emerytalnych.

- Zwrot środków w Pracowniczych Programach Emerytalnych (PPE): W przypadku PPE możliwość zwrotu jest ściśle uzależniona od decyzji pracodawcy o likwidacji programu. Gdy program przestaje istnieć, uczestnik może ubiegać się o całościowy zwrot zgromadzonych środków. Należy jednak pamiętać, że z uwagi na powiązania z ZUS, 30% wpłat pracodawcy trafi do ZUS jako obowiązkowa składka. Dodatkowo, na zwrócone środki nałożony jest 19% podatek od zysków kapitałowych. Warto zaznaczyć, że PPE zapewnia elastyczność dzięki możliwości transferu do IKE przed podjęciem decyzji o zwrocie.

- Zwrot środków w Ogólnoeuropejskich Indywidualnych Produktach Emerytalnych (OIPE): OIPE, dostosowane do regulacji unijnych, również umożliwia wcześniejsze wycofanie zgromadzonych środków. W przeciwieństwie do PPE, zwrot nie zależy od likwidacji programu, co oznacza, że możesz to zrobić w dowolnym momencie po osiągnięciu 60. roku życia lub zdobyciu uprawnień emerytalnych. Pomimo tej swobody, musisz liczyć się z koniecznością zapłaty podatku od zysków kapitałowych, który wynosi 19%. Dodatkowo warto zaznaczyć, że OIPE w Polsce świadczone jest przez jednego dostawcę, co może ograniczać opcje dla uczestników.

- Dziedziczenie i posiadanie kont: W obu przypadkach, zarówno w PPE, jak i w OIPE, zgromadzone środki można dziedziczyć. Jednak w kontekście zarządzania kontami różnice stają się bardziej wyraźne. PPE umożliwia posiadanie kilku kont, podczas gdy OIPE pozwala na jedynie jedno. Ta różnica ma istotny wpływ na elastyczność oszczędzania oraz zarządzanie finansami emerytalnymi, co może być kluczowym czynnikiem w wyborze odpowiedniego produktu.

Podsumowując, biorąc pod uwagę specyfikę obu programów oraz różnice w zasadach zwrotu, warto przemyśleć, która forma oszczędzania najlepiej odpowiada Twoim potrzebom oraz planom na przyszłość.

Źródła:

- https://www.mojeppk.pl/aktualnosci/o-zwrotach-w-iii-filarze.html

Pytania i odpowiedzi

Jakie programy obejmuje trzeci filar emerytalny?Trzeci filar emerytalny obejmuje pięć programów: IKE, IKZE, PPE, PPK oraz OIPE. Każdy z nich ma swoje specyficzne zasady oraz korzyści, ale wszystkie mają na celu zwiększenie przyszłych dochodów emerytalnych.

Co trzeba zrobić przed wycofaniem środków z 3 filaru?Przed wycofaniem środków należy najpierw określić, z którego programu chcemy skorzystać, np. IKE, IKZE, PPK, PPE czy OIPE. Ważne jest też zapoznanie się z warunkami wcześniejszego wycofania, gdyż różnią się one w zależności od wybranego programu.

Jakie są konsekwencje wcześniejszego wycofania środków?Wcześniejsze wycofanie środków może wiązać się z różnymi konsekwencjami finansowymi, takimi jak opodatkowanie zysków kapitałowych. Na przykład, w przypadku IKE i PPK musimy zapłacić 19% podatku, co znacząco wpłynie na ostateczną kwotę, którą otrzymamy.

Jakie warunki są związane z wycofaniem środków z PPE?W przypadku Pracowniczych Programów Emerytalnych (PPE) zwrot środków możliwy jest jedynie w sytuacji likwidacji programu przez pracodawcę. Wówczas uczestnik może ubiegać się o całościowy zwrot zgromadzonych środków, jednak podlega on 19% podatkowi od zysków kapitałowych.

Jakie korzyści niesie ze sobą IKE w kontekście wypłat?Indywidualne Konto Emerytalne (IKE) oferuje możliwość częściowego zwrotu zgromadzonych środków oraz brak opodatkowania zysków kapitałowych w przypadku wypłaty po osiągnięciu wieku emerytalnego. To czyni IKE korzystnym narzędziem do długoterminowego oszczędzania.