Ustalanie podstawy opodatkowania stanowi kluczowy element dla każdego przedsiębiorcy, który pragnie mieć jasność co do swoich obowiązków podatkowych. Osobiście przekonałem się, że istotne jest zrozumienie, jak oblicza się tę podstawę, aby uniknąć nieprzyjemnych niespodzianek podczas rozliczania się z fiskusem. W praktyce trzeba uwzględnić, że podstawy opodatkowania różnią się w zależności od wybranej formy opodatkowania, takiej jak skala podatkowa, podatek liniowy czy ryczałt. Każda z wymienionych form ma inne zasady oraz stawki, które warto brać pod uwagę, planując swoje wydatki oraz dochody.

Gdy mówimy o podatku dochodowym na zasadach ogólnych, przychody pomniejszamy o koszty uzyskania przychodu, a następnie od tego wyniku odejmujemy składki na ubezpieczenie społeczne. Warto zauważyć, że wynik ulega zaokrągleniu do pełnych złotych, co ma znaczenie przy wyliczaniu formy zaliczki. Dodatkowo stawka podatku wynosi 12% do kwoty 120 000 zł dochodu, natomiast powyżej tej kwoty stosujemy wyższą stawkę 32%. Nie można również zapominać o tzw. kwocie zmniejszającej podatek, która w 2026 roku wynosi 3 600 zł. W związku z tym, na bieżąco monitorując swoje przychody i koszty, upewniamy się, że obliczenia pozostają prawidłowe.

Podstawa opodatkowania w podatku liniowym i ryczałcie

Dla przedsiębiorców korzystających z podatku liniowego sytuacja jest nieco prostsza, ponieważ stawka zawsze wynosi 19%, a przedsiębiorca nie może odliczyć kwoty wolnej od podatku. W tym przypadku również odejmujemy od przychodu koszty uzyskania przychodu oraz składki na ubezpieczenie społeczne i zdrowotne. Natomiast w przypadku ryczałtu, wyliczenia są jeszcze łatwiejsze, ponieważ liczymy tylko przychody, a nie koszty uzyskania. Warto wziąć pod uwagę tę różnicę przy wyborze formy opodatkowania. Oczywiście pamiętajmy także o składkach ZUS, ponieważ ich wysokość wpłynie na naszą końcową podstawę opodatkowania.

Podsumowując, ustalanie podstawy opodatkowania to temat, który wymaga szczególnej uwagi oraz precyzyjnego działania. Każda forma opodatkowania posiada specyficzne zasady, a znajomość ich szczegółów może nie tylko pomóc w obliczeniach, ale również w planowaniu strategii finansowej firmy. Prowadząc działalność, warto wykorzystywać dostępne narzędzia, takie jak kalkulatory podatkowe oraz specjalistyczne oprogramowanie, które ułatwiają wyliczenie zobowiązań podatkowych i pozwalają skupić się na tym, co najważniejsze – rozwijaniu biznesu.

Etapy obliczania podatku dochodowego od osób fizycznych w praktyce

W poniższej liście przedstawiamy kluczowe etapy obliczania podatku dochodowego w praktyce, które każdy podatnik prowadzący działalność gospodarczą lub uzyskujący inne przychody powinien znać. Starannie opisaliśmy każdy krok, abyś mógł łatwiej zrozumieć cały proces obliczania podatku.

- Ustal przychód roczny: Zbierz wszystkie przychody, które uzyskałeś w roku podatkowym. Przychody obejmują zarówno wartości brutto, jak i dochody ze sprzedaży towarów czy usług. Pamiętaj, aby uwzględnić wszystkie źródła dochodu, w tym wynagrodzenia, przychody z wynajmu oraz dochody z działalności gospodarczej.

- Oblicz koszty uzyskania przychodu: Zidentyfikuj wszystkie koszty, które poniosłeś w celu osiągnięcia swoich przychodów. Koszty te muszą być realnie poniesione, dlatego ważne jest ich udokumentowanie. Należy również pamiętać, że koszty te mogą się różnić w zależności od wybranej formy opodatkowania, ponieważ na przykład w przypadku podatku liniowego będą one inne niż w przypadku skali podatkowej.

- Oblicz dochód: Dochód to różnica, którą obliczasz między przychodem a kosztami uzyskania przychodu. Możesz posłużyć się wzorem: dochód = przychód - koszty uzyskania przychodu. W tym etapie pamiętaj o ewidencji, zaznaczając wszystkie dane w odpowiednich dokumentach, takich jak Księga Przychodów i Rozchodów.

- Oblicz podstawę opodatkowania: Aby obliczyć podstawę opodatkowania, odejmij od dochodu przysługujące Ci odliczenia, takie jak składki na ubezpieczenie społeczne i zdrowotne, które nie zostały wcześniej uwzględnione jako koszty uzyskania przychodu. Uzyskasz w ten sposób wartość podstawy opodatkowania, która stanowi kluczowy element dalszych obliczeń podatkowych.

- Oblicz wysokość podatku dochodowego: Wybierając odpowiednią formę opodatkowania, zastosuj odpowiednie stawki. Przy rozliczeniu zgodnie z zasadami ogólnymi (skala podatkowa), podatek wynosi 12% od dochodu do 120 000 zł oraz 32% od nadwyżki powyżej tej kwoty. Natomiast w przypadku podatku liniowego stawka wynosi 19%. Nie zapomnij uwzględnić również kwot zmniejszających podatek, które mogą wynosić do 3 600 zł w skali roku.

- Oblicz zaliczkę na podatek dochodowy: Po obliczeniu podatku dochodowego za dany rok, postaraj się odejmować już zapłacone zaliczki na podatek z poprzednich miesięcy. Dzięki temu uzyskasz dokładną kwotę zaliczki do wpłaty w danym miesiącu lub kwartale. Zanim dokonasz płatności do urzędu skarbowego, pamiętaj o zaokrągleniu zaliczki do pełnych złotych.

- Dokonaj wpłaty podatku do urzędu skarbowego: Złożenie zaliczki na podatek dochodowy do urzędu skarbowego należy wykonać w terminie do 20. dnia miesiąca, który następuje po miesięcznym okresie obliczeniowym. W przypadku, gdy wybrałeś kwartalną formę rozliczenia, ten sam termin obowiązuje również po zakończeniu kwartału.

Zaliczki na podatek dochodowy – kluczowe zasady obliczeń

W trakcie prowadzenia działalności gospodarczej istotnym aspektem staje się kwestia zaliczek na podatek dochodowy. Rozpoczynając przygodę z własną firmą, wielu przedsiębiorców często odczuwa zagubienie w gąszczu przepisów i zasad regulujących te zagadnienia. Zaliczka na podatek dochodowy, w podstawowym ujęciu, stanowi wstępną kwotę, którą przedsiębiorca powinien odprowadzić do urzędów skarbowych w dokładnie określonych terminach. Obliczenia oparte są na dochodzie firmy oraz dostępnych ulgach i odliczeniach. Dlatego warto zrozumieć, jak właściwie ustalić tę kwotę oraz na jakie aspekty zwrócić szczególną uwagę, aby uniknąć ewentualnych nieprzyjemnych niespodzianek.

Dla przedsiębiorców, którzy rozliczają się na zasadach ogólnych, obowiązują zasady dotyczące skali podatkowej, opierającej się na dwóch progach. Dochód, który nie przekracza określonej kwoty, opodatkowuje się stawką 12%, natomiast wszystko, co ją przekracza, podlega stawce 32%. Kluczowym elementem obliczeń staje się ustalenie podstawy opodatkowania, która powinna uwzględniać wszelkie przychody oraz koszty uzyskania przychodu, a także składki na ubezpieczenia społeczne. W tym etapie przedsiębiorcy mogą również skorzystać z kwoty zmniejszającej podatek, co znacząco wpływa na końcowy wynik finansowy.

Obliczanie zaliczki na podatek dochodowy dla różnych form opodatkowania

Warto zwrócić uwagę na różnice dotyczące obliczania zaliczek, które wynikają z formy opodatkowania. Przedsiębiorcy, którzy wybierają podatek liniowy, płacą stałą stawkę 19%, jednak nie mają możliwości odliczenia kwoty zmniejszającej podatek. Z kolei ryczałtowcy cieszą się prostszymi obliczeniami zobowiązań, ponieważ nie muszą uwzględniać kosztów uzyskania przychodu. Muszą jedynie pomniejszyć przychody z danego miesiąca o składki na ZUS. Takie uproszczenia znacznie sprzyjają szybszemu rozliczeniu, szczególnie na początku działalności, kiedy czas często bywa kluczowym czynnikiem.

Podsumowując, zaliczki na podatek dochodowy stanowią nieodłączny element życia każdego przedsiębiorcy. Dlatego warto dobrze zrozumieć zasady ich obliczania oraz terminy wpłat, aby uniknąć potencjalnych kar oraz nieprzyjemności ze strony urzędów skarbowych. Przed rozpoczęciem działalności lub przy zmianie sposobu opodatkowania, zdecydowanie warto skonsultować się z doradcą podatkowym, co może zaoszczędzić wiele czasu i nerwów w przyszłości. Regularne monitorowanie przychodów i kosztów, jak również konsultacje z fachowcami, stanowią klucz do sukcesu w tej ważnej dziedzinie.

Właściwe zarządzanie finansami przedsiębiorstwa, w tym zaliczkami na podatek dochodowy, jest niezbędne do zapewnienia jego stabilności. Edukacja w zakresie przepisów podatkowych pozwala uniknąć wielu problemów związanych z opóźnieniami w płatnościach.

Ciekawostką jest, że podatnicy, którzy regularnie wpłacają zaliczki na podatek dochodowy i nie mają żadnych zaległości, mogą korzystać z tzw. ulgi na start, co pozwala im przez pierwsze 6 miesięcy prowadzenia działalności na obniżenie wysokości zaliczki, a tym samym lepsze zarządzanie płynnością finansową w początkowym etapie działalności.

Przykłady obliczania podatku – od działalności gospodarczej do wynagrodzenia

Obliczanie podatku dochodowego to temat, z którym staje przed każdym przedsiębiorcą prowadzącym działalność gospodarczą. Od małych freelancerów po duże korporacje – każdy z nas powinien zwrócić uwagę na różne formy opodatkowania. Moja przygoda z obliczeniami podatkowymi rozpoczęła się od wyboru formy działalności, a następnie zrozumienia zasad działania ustalenia podstawy opodatkowania. Wybierając skalę podatkową, muszę pamiętać, że na dochód do określonej wysokości zastosuję stawkę 12%, natomiast od dochodu powyżej tej kwoty obowiązuje stawka 32%. Z kolei przedsiębiorcy, którzy korzystają z ogólnych zasad opodatkowania, mogą odliczać składki na ubezpieczenie społeczne od dochodu, co znacznie wpływa na ich podstawę opodatkowania.

Obliczanie podatku według skali podatkowej

Podczas obliczania podatku na zasadach ogólnych najpierw ustalam przychody oraz koszty uzyskania przychodów. Jeśli zgłębiasz tę tematykę to Poznaj szczegóły dotyczące PIT-38 i jego zalet. Ostateczny dochód to różnica między tymi wartościami. Jeśli dochód nie przekracza określonej kwoty, nie płacę podatku. Gdy już otrzymam pomocny program do wyliczeń, przychodzi pora na odliczenia – warto pamiętać o kwocie, która zmniejsza podatek. Kiedy dochód przekroczy ten znaczący pułap, stawka podatku wzrasta, co może zaskoczyć wielu, którzy planują swoje wydatki.

Podatek dochodowy od wynagrodzenia – jak to wygląda?

Pracownicy także zmagają się z obliczaniem podatku, chociaż ich sytuacja wygląda nieco inaczej. Wartość wynagrodzenia brutto wpływa na zaliczkę na podatek dochodowy, którą potrąca pracodawca. Jak już zahaczamy o ten temat to poznaj skuteczne sposoby umorzenia podatku od nieruchomości. Zanim pieniądze znikną z mojego konta, pracodawca ocenia, czy przekroczyłem roczną kwotę dochodu, biorąc pod uwagę progi podatkowe. W trakcie obliczeń na początku roku muszę szczególnie zwracać uwagę, aby wszystkie dochody zostały poprawnie zaklasyfikowane i uwzględnione, co pozwoli uniknąć ewentualnych niespodzianek przy rocznym rozliczeniu. Dobrze jest mieć wszystko pod kontrolą, aby na koniec roku nie lamentować nad zaniedbaniem jakiegokolwiek przychodu.

Podsumowując, niezależnie od tego, czy jestem przedsiębiorcą, czy pracownikiem, każda złotówka ma znaczenie w procesie obliczania podatku. Oczywiście, korzystanie z różnych ulg czyni sprawę jeszcze bardziej interesującą. I tak, po serii obliczeń, każdy krok prowadzi do nieco innej drogi podatkowej, ale w końcu posiadanie wiedzy na ten temat pomaga zredukować stres oraz oszczędzić pieniądze. Warto więc zgłębiać te zagadnienia, aby w pełni zrozumieć, jak funkcjonuje świat podatków i jak mogę optymalizować swoje zobowiązania.

| Rodzaj działalności | Formy opodatkowania | Stawki podatkowe | Odliczenia |

|---|---|---|---|

| Przedsiębiorca | Ogólne zasady opodatkowania | 12% do określonej wysokości dochodu, 32% powyżej tej kwoty | Składki na ubezpieczenie społeczne |

| Pracownik | Zaliczkowy podatek dochodowy | Progi podatkowe w oparciu o roczny dochód | Brak odliczeń (potrąca pracodawca) |

Czy wiesz, że przedsiębiorcy mogą skorzystać z tzw. "ulgi na start", która pozwala na obniżenie składek na ubezpieczenie społeczne przez pierwsze 6 miesięcy prowadzenia działalności gospodarczej? To atrakcyjna forma wsparcia, by zminimalizować koszty na początku działalności.

Zmiany w przepisach podatkowych – co nowego w obliczeniach?

W poniższej liście opisujemy kluczowe zmiany w przepisach podatkowych, które wpłyną na sposób obliczania zaliczek na podatek dochodowy. Skupimy się na istotnych detalach dotyczących podstawy opodatkowania oraz na instrukcjach związanych z poszczególnymi formami opodatkowania.

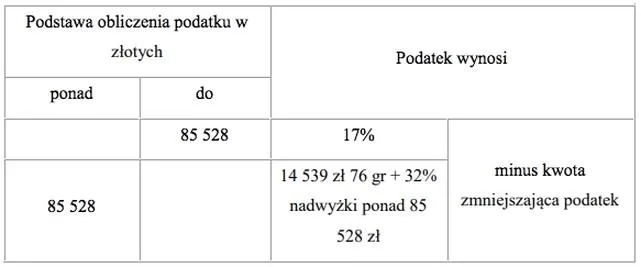

- Zmiany w podstawie opodatkowania: Od 1 stycznia 2026 roku obowiązuje nowa kwota wolna od podatku w wysokości 30 000 zł. Oznacza to, że dochody nieprzekraczające tej kwoty nie podlegają opodatkowaniu. W przypadku, gdy dochód mieści się w przedziale od 30 001 do 120 000 zł, obowiązuje stawka 12% oraz kwota zmniejszająca podatek w wysokości 3 600 zł. Natomiast przekroczenie kwoty 120 000 zł wiąże się z koniecznością zastosowania wyższej stawki 32% do nadwyżki.

- Obliczanie zaliczek dla podatku liniowego: Osoby korzystające z podatku liniowego powinny pamiętać, że osiągnięty dochód opodatkowuje się stałą stawką 19%. W kontekście obliczeń od dochodu odliczają składki na ubezpieczenia społeczne, składki zdrowotne (do limitu 10 200 zł) oraz ewentualne straty z lat ubiegłych. Warto zaznaczyć, że nie ma możliwości odliczenia kwoty wolnej od podatku. W związku z tym, zaliczki na podatek oblicza się, mnożąc podstawę opodatkowania przez 19%.

- Podatek zryczałtowany: Dla podatników prowadzących ewidencję przychodów obliczenia przebiegają znacznie prościej. W tym przypadku dochód opodatkowuje się wyłącznie na podstawie przychodów, bez uwzględniania kosztów. Po odliczeniu składek na ubezpieczenia społeczne oraz obliczeniu składki zdrowotnej (50% zapłaconych składek) można uprościć całą procedurę do kilku kluczowych kroków, co znacząco przyspiesza obliczenie zaliczki.

Najczęstsze pytania i odpowiedzi (FAQ)

Jakie kroki należy podjąć, aby ustalić przychód roczny?Aby ustalić przychód roczny, należy zebrać wszystkie przychody osiągnięte w roku podatkowym, w tym wynagrodzenia, przychody z wynajmu oraz dochody z działalności gospodarczej. Przychody powinny obejmować zarówno wartości brutto, jak i dochody ze sprzedaży towarów czy usług.

Jak oblicza się dochód dla celów podatkowych?Dochód oblicza się jako różnicę między przychodem a kosztami uzyskania przychodu, zgodnie z wzorem: dochód = przychód - koszty uzyskania przychodu. W tym etapie ważne jest również, aby dokładnie ewidencjonować wszystkie dane w odpowiednich dokumentach, takich jak Księga Przychodów i Rozchodów.

Jak obliczyć podstawę opodatkowania?Aby obliczyć podstawę opodatkowania, należy od dochodu odjąć przysługujące odliczenia, takie jak składki na ubezpieczenie społeczne i zdrowotne. To uzyska wartość podstawy opodatkowania, która jest kluczowa dla dalszych obliczeń podatkowych.

Jakie są stawki podatkowe dla różnych form opodatkowania?Przy rozliczeniach według skali podatkowej, stawka wynosi 12% do 120 000 zł dochodu i 32% powyżej tej kwoty. Natomiast dla podatku liniowego stawka wynosi stałe 19%, co upraszcza obliczenia dla przedsiębiorców korzystających z tej formy opodatkowania.

Jakie obowiązują terminy wpłat zaliczek na podatek dochodowy?Zaliczkę na podatek dochodowy należy wpłacić do urzędu skarbowego do 20. dnia miesiąca, który następuje po okresie obliczeniowym. Dla przedsiębiorców rozliczających się kwartalnie obowiązuje ten sam termin po zakończeniu kwartału.