Rok 2026 przynosi zmiany w zakresie podatku rolnego, które z pewnością zainteresują nie tylko rolników, ale również osoby posiadające grunty rolne. Stawki podatku ustalają się na podstawie ceny skupu żyta, która, według Głównego Urzędu Statystycznego, wyniosła 86,34 zł za 1 kwintal w roku poprzedzającym. W związku z tym, podatek rolny za 1 hektar przeliczeniowy gruntów gospodarstw rolnych wyniesie 215,85 zł, a za pozostałe grunty 431,70 zł. Choć zmiany wydają się niewielkie w porównaniu do ubiegłego roku, warto je uwzględnić, planując budżet gospodarstwa.

- Stawki podatku rolnego w 2026 roku wynoszą 215,85 zł za hektar przeliczeniowy gruntów gospodarstw rolnych i 431,70 zł za pozostałe grunty.

- Podatek należy płacić w czterech ratach: 15 marca, 15 maja, 15 września i 15 listopada.

- Możliwość jednorazowej płatności do 15 marca, jeśli całkowita wysokość zobowiązania nie przekracza 100 zł.

- Właściciele gruntów klasy V, VI oraz zadrzewionych mogą być zwolnieni z płacenia podatku rolnego.

- Rolnicy mogą skorzystać z ulg inwestycyjnych, które wynoszą 25% kosztów inwestycji związanych z hodowlą zwierząt i modernizacją.

- Wymóg złożenia deklaracji podatkowej do 15 stycznia lub w ciągu 14 dni od powstania obowiązku podatkowego.

- Niezłożenie deklaracji w terminie może skutkować różnymi karami, w tym nawet 30% zaległości podatkowej.

Dodatkowo, podatek rolny w 2026 roku trzeba opłacać w czterech ratach, które przypadają na 15 marca, 15 maja, 15 września i 15 listopada. Warto pamiętać, że jeśli całkowita wysokość zobowiązania podatkowego nie przekracza 100 zł, płatność można uregulować jednorazowo do 15 marca. Nie można zapominać o konieczności złożenia deklaracji do 15 stycznia lub w ciągu 14 dni od momentu powstania obowiązku podatkowego, aby uniknąć potencjalnych kar.

Ulgi i zwolnienia od podatku rolnego w 2026 roku

Warto zauważyć, że nie wszyscy właściciele gruntów zobowiązani są do płacenia podatku rolnego. Istnieją ulgi i zwolnienia, które mogą znacząco obniżyć lub całkowicie znieść zobowiązanie podatkowe. Mówiąc o zwolnieniach, należy zaznaczyć, że obejmują one użytki rolne klasy V, VI oraz grunty zadrzewione i zakrzewione. Co więcej, gminy mogą przyznawać czasowe zwolnienia dla gruntów, które powstały z nieużytków lub zostały wyremontowane. Ułatwienia te mają na celu wspieranie rolników oraz stymulowanie rozwoju gospodarstw rolnych.

Warto być na bieżąco ze zmianami w przepisach, gdyż mogą one wpłynąć na przyszłość wielu gospodarstw rolnych.

Nie można zapomnieć, że rok 2026 obfituje nie tylko w zmiany dotyczące stawek podatkowych, ale także regulacje dotyczące ulg inwestycyjnych. Rolnicy mogą skorzystać z 25% ulgi w podatku rolnym, np. za wydatki poniesione na inwestycje takie jak budowa obiektów do hodowli zwierząt czy modernizacja systemów melioracyjnych. Dlatego warto zapoznać się z tymi regulacjami, aby w pełni wykorzystać dostępne możliwości wsparcia finansowego, co może ułatwić dalszy rozwój gospodarstwa.

Jak ustalić wysokość podatku od gruntów rolnych?

Aby obliczyć podatek od gruntów rolnych, warto przejść przez kilka kluczowych kroków, takich jak przeliczenie hektarów, określenie stawki podatku oraz spełnienie wymogów formalnych. Poniższa lista przedstawia etapy, które pomogą w prawidłowym ustaleniu wysokości tego podatku.

- Określenie powierzchni gruntów rolnych – Zidentyfikuj całkowitą powierzchnię gruntów zakwalifikowanych jako użytki rolne w ewidencji gruntów i budynków. Następnie przelicz powierzchnię na hektary przeliczeniowe, mogąc potrzebować zastosować odpowiednie mnożniki, które określa ustawa o podatku rolnym. Warto przy tym wziąć pod uwagę klasę gruntu oraz okręg podatkowy, do którego przynależy.

- Sprawdzenie aktualnej stawki podatku rolnego – Ustal stawkę podatku, opierając się na średniej cenie skupu żyta, publikowanej przez Prezesa Głównego Urzędu Statystycznego. Pamiętaj, że stawka dla gruntów gospodarstw rolnych odpowiada 2,5 kwintala żyta na hektar przeliczeniowy, natomiast dla pozostałych gruntów wynosi równowartość 5 kwintali żyta za hektar.

- Ustalenie możliwych zwolnień i ulg podatkowych – Zbadaj, czy istnieją okoliczności, które mogą umożliwić zwolnienie z podatku lub jego obniżenie. Na przykład grunty klasy V i VI, a także te objęte melioracją, mogą kwalifikować się do zwolnienia. Dodatkowo, po spełnieniu określonych warunków, rozważ możliwość ubiegania się o ulgi inwestycyjne w wysokości 25% dokumentowanych wydatków.

- Obliczanie wysokości podatku – Po zidentyfikowaniu powierzchni gruntów w hektarach przeliczeniowych oraz ustaleniu stawki podatku, oblicz całkowitą wysokość zobowiązania podatkowego. W tym celu pomnóż liczbę hektarów przeliczeniowych przez stawkę podatku oraz średnią cenę skupu żyta.

- Złożenie deklaracji podatkowej – Na sam koniec zgłoś swoją deklarację podatkową w odpowiednim urzędzie gminy, przestrzegając terminów określonych przez prawo. Złóż deklarację do 15 stycznia lub w ciągu 14 dni od momentu powstania obowiązku płacenia podatku rolnego.

Ulgi i zwolnienia w podatku rolnym - jak skorzystać?

W niniejszym dokumencie przedstawimy kluczowe aspekty dotyczące ulg i zwolnień w podatku rolnym. Otrzymasz informacje na temat kryteriów kwalifikacji do ulg, terminów składania wniosków oraz rodzajów gruntów, które mogą korzystać ze zwolnień.

- Bezterminowe zwolnienia z podatku rolnego: Użytki rolne zaliczone do klas V, VI i VIz, a także zadrzewione i zakrzewione obszary na gruntach rolnych, nie podlegają obowiązkowi płacenia podatku rolnego. Oprócz tego, grunty ekologiczne, oznaczone symbolem „E” w ewidencji gruntów, są chronione z uwagi na ich nieocenioną wartość ekologiczną.

- Czasowe zwolnienia: Grunty, które powstały na bazie nieużytków, mają możliwość korzystania ze zwolnienia z podatku przez okres 5 lat. Po upływie tego czasu, w następnym roku stawka podatku obniża się o 75%, a w roku późniejszym o 50%. Również grunty, które zostały poddane melioracji i uległy zniszczeniu w wyniku tych prac, mogą korzystać ze zwolnienia przez rok.

- Ulga inwestycyjna w podatku rolnym: Rolnicy mogą uzyskać ulgę wynoszącą 25% udokumentowanych kosztów inwestycji związanych z budową oraz modernizacją obiektów wykorzystywanych do chowu zwierząt, instalacjami przyjaznymi dla środowiska (takimi jak fotowoltaika czy biogazownie) oraz innymi udogodnieniami, pod warunkiem że te inwestycje nie korzystają z publicznych środków. Wniosek o przyznanie ulgi należy złożyć po zakończeniu danej inwestycji.

- Ulgowe traktowanie gruntów po klęskach żywiołowych: W przypadku, gdy wystąpi klęska żywiołowa, rolnik ma możliwość złożenia wniosku o obniżenie podatku rolnego za dany rok lub na następny. Wysokość ulgi w takim przypadku zależy od odszkodowań uzyskanych z ubezpieczenia ogólnego.

Termin składania deklaracji podatkowych dla gruntów rolnych

Termin składania deklaracji podatkowych dla gruntów rolnych nie jest zbyt skomplikowany, jednak warto go poznać, aby uniknąć nieprzyjemności. Jako posiadacz gruntów rolnych w Polsce muszę pamiętać, że czas na złożenie deklaracji upływa 15 stycznia lub w ciągu 14 dni od momentu, gdy powstaje obowiązek płacenia podatku rolnego. Skoro już tu trafiłeś, sprawdź terminy płatności podatku dochodowego na 2026 roku. Dlaczego tak istotne jest przestrzeganie tego terminu? Ponieważ brak złożenia deklaracji w czasie skutkuje koniecznością zapłacenia dodatkowych kar lub odsetek, a przecież nikt nie pragnie sobie dokładać zmartwień, prawda?

Raty podatku rolnego płacę terminowo

Oczywiście płacę raty podatku rolnego w czterech ustalonych terminach: do 15 marca, 15 maja, 15 września oraz 15 listopada. Co więcej, jeżeli całkowita wysokość mojego zobowiązania nie przekracza określonej kwoty, mogę uregulować podatek jednorazowo do 15 marca, co zdecydowanie ułatwia mi to zadanie. Edukacja na temat terminów stanowi klucz do spokojnego zarządzania finansami, a także chroni przed przyszłymi problemami. Często o tym zapominamy, a wystarczy jedynie odpowiednie planowanie.

Grunty rolne a dostępne zwolnienia z podatku

Warto również wiedzieć, że istnieją konkretne zwolnienia z płacenia podatku rolnego. Na przykład, jeśli moje grunty to użytki rolne klasy V, VI lub VIz, mogę być zwolniony z tego obowiązku. Co więcej, zwolnienia te obejmują również grunty zadrzewione, zakrzewione oraz użytki ekologiczne. Jeżeli złożę odpowiedni wniosek, gmina ma możliwość przyznania mi różnorodnych ulg związanych z inwestycjami bądź klęskami żywiołowymi. Tak naprawdę, warto nawiązać kontakt z lokalnym urzędnikiem, który pomoże mi zrozumieć wszystkie dostępne możliwości i zapewni, że nie przegapię żadnych istotnych terminów.

| Rodzaj obowiązku | Termin |

|---|---|

| Składanie deklaracji podatkowej | 15 stycznia lub 14 dni od powstania obowiązku |

| Raty podatku rolnego | 15 marca, 15 maja, 15 września, 15 listopada |

| Jednorazowa płatność podatku (jeśli kwota nie przekracza określonej wartości) | Do 15 marca |

Czy wiesz, że w sytuacji, gdy opóźnisz złożenie deklaracji podatkowej, gmina ma prawo nałożyć na Ciebie karę w wysokości nawet 30% zaległości podatkowej? Dlatego warto pamiętać o terminach i złożyć wszystkie dokumenty na czas!

Zasady obliczania podatku rolnego - krok po kroku

Obliczanie podatku rolnego może wydawać się skomplikowane, ale w rzeczywistości opiera się na kilku prostych krokach. Po pierwsze, kluczowe jest zrozumienie pojęcia hektara przeliczeniowego. W Polsce przy obliczaniu podatku rolnego bazujemy na użytkach rolnych, które zazwyczaj znajdują się w ewidencji gruntów i budynków. Hektar przeliczeniowy stanowi jednostkę uwzględniającą zarówno jakość, jak i rodzaj gruntu, a przeliczniki dotyczące tej jednostki są określone w przepisach prawnych. Dlatego zanim rozpoczniemy właściwe obliczenia, należy ustalić, ile hektarów przeliczeniowych posiadamy.

Kolejnym krokiem jest wybór odpowiedniej stawki podatku rolnego. Niezwykle istotne, aby pamiętać, że podstawą do tego działania są ceny skupu żyta, które ogłasza Prezes Głównego Urzędu Statystycznego. Na podstawie średniej ceny z ostatnich 11 kwartałów ustalamy stawkę podatku za hektar przeliczeniowy. Warto zauważyć, że gminy mogą wprowadzać własne regulacje, co z kolei wpływa na wysokość stawki. Dlatego warto być na bieżąco z tymi informacjami, aby uniknąć nieprzyjemnych niespodzianek.

Terminy płatności podatku rolnego są klarowne i określone

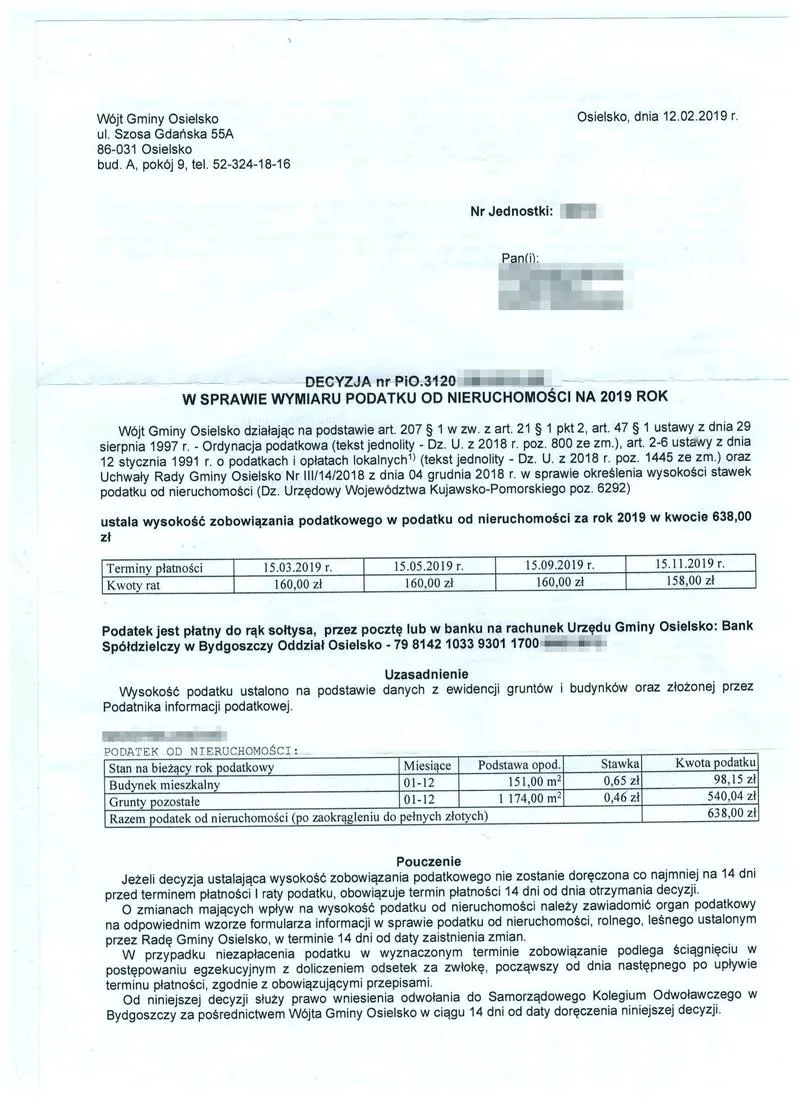

Po ustaleniu stawki, przychodzi czas na obliczenie całkowitego zobowiązania podatkowego. Pozostając w temacie, sprawdź, jakie są przeciętne stawki ubezpieczeń samochodowych w Niemczech. Jeżeli powierzchnia gruntów przekracza 1 hektar, obliczamy podatek dla każdej jednostki gruntów przeliczeniowych. Ostateczna kwota do zapłaty zostanie podana w decyzji gminy, która informuje nas o terminach płatności. Co ważne, podatek rolny regulujemy w czterech ratach, z czego pierwsza przypada na 15 marca. W sytuacji, gdy suma do zapłaty nie przekracza określonej kwoty, mamy możliwość uiszczenia jej jednorazowo w terminie pierwszej raty.

Warto zwrócić uwagę na istniejące ulgi, które mogą pomóc rolnikom.

Na przykład w przypadku inwestycji w nowoczesne technologie lub dostosowywania gruntów do nowych warunków, dostępne są opcje obniżenia podatku. Ponadto, niektóre grunty, takie jak te klasy V i VI, mogą być całkowicie zwolnione z podatku. Dlatego warto regularnie analizować dostępne możliwości oraz zasięgnąć rady u specjalistów, aby maksymalnie obniżyć swoje zobowiązania podatkowe i skupić się na tym, co najważniejsze – prowadzeniu gospodarstwa.

Optymalizacja podatkowa w rolnictwie jest kluczem do sukcesu. Dzięki znajomości przepisów oraz dostępności ulg rolnicy mogą znacząco wpłynąć na swoje finanse.

Ciekawostką jest, że w niektórych przypadkach rolnicy mogą korzystać z ulg podatkowych związanych z ekologicznymi praktykami rolniczymi, co dodatkowo zmniejsza ich obciążenia podatkowe.