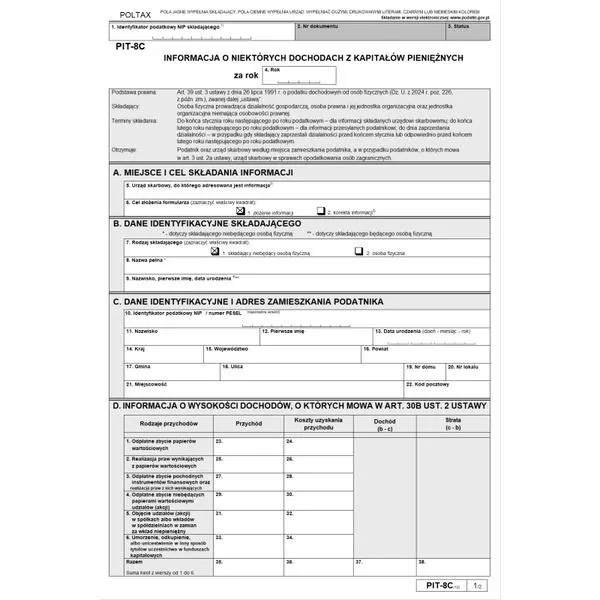

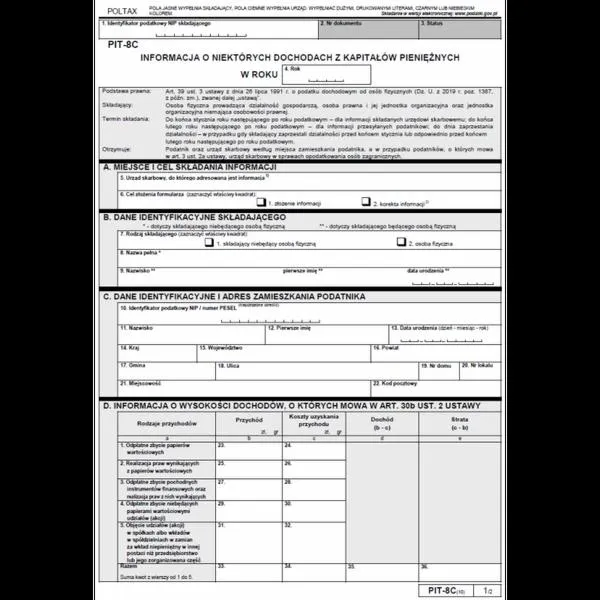

PIT-8C to dokument, który zwykle otrzymuję od mojego banku lub biura maklerskiego. Jego głównym celem jest przedstawienie dochody z kapitałów pieniężnych, w tym przychodów ze sprzedaży papierów wartościowych, udziałów czy realizacji praw z instrumentów finansowych. Formularz ten stanowi istotne źródło informacji, które wykorzystuję przy przygotowywaniu rocznego zeznania PIT-38. Warto mieć na uwadze, że PIT-8C nie zastępuje deklaracji PIT-38, więc i tak muszę złożyć osobną deklarację na podstawie danych zawartych w PIT-8C.

- PIT-8C to dokument informacyjny dotyczący dochodów z kapitałów pieniężnych, który otrzymuje się od instytucji finansowych.

- W 2026 roku termin dostarczenia PIT-8C do urzędów skarbowych upływa 2 lutego, a dla podatnika 2 marca.

- Roczne zeznanie PIT-38 należy złożyć do 30 kwietnia 2027 roku, uwzględniając dane z PIT-8C.

- Podatek dochodowy od przychodów z PIT-8C wynosi 19% i należy go obliczyć, uwzględniając przychody oraz koszty uzyskania przychodu.

- Straty podatkowe można rozliczać przez pięć lat, a w danym roku można odliczyć do 50% straty.

- W przypadku błędów w PIT-8C należy skontaktować się z płatnikiem, a jeśli brak PIT-8C, rozliczenie można przygotować na podstawie posiadanych dokumentów.

Dokument ten powinien dotrzeć do mnie do końca lutego, natomiast urzędy skarbowe muszą go otrzymać do końca stycznia. W 2026 roku termin dostarczenia PIT-8C do urzędów upływa 2 lutego, podczas gdy dla podatnika termin mija 2 marca. Należy pamiętać, że informacje zawarte w PIT-8C obejmują różnorodne transakcje, takie jak odpłatne zbycie papierów wartościowych czy umorzenie tytułów funduszy kapitałowych, które wymagają odpowiedniego rozliczenia w PIT-38.

Do kiedy złożyć zeznanie roczne PIT-38

Bez wątpienia kluczowym momentem w całym procesie jest złożenie zeznania rocznego. Muszę to uczynić do 30 kwietnia roku następującego po zakończeniu rozliczanego roku podatkowego, a w 2026 roku ten termin przypada na 30 kwietnia 2027 roku. W formularzu PIT-38 wpisuję dane dotyczące moich przychodów i kosztów uzyskanych dzięki transakcjom związanym z kapitałami pieniężnymi. Warto również zwrócić uwagę na możliwość odliczenia strat z lat ubiegłych, co daje mi szansę na obniżenie podatku, zwłaszcza jeśli moje wcześniejsze inwestycje przyniosły straty.

Nie można także zapomnieć, że w PIT-8C znajdują się informacje niezbędne do przeliczenia przychodów uzyskanych w walutach obcych na złote, zgodnie z kursem średnim NBP. Staram się upewnić, że nie pominąłem żadnej pozycji, a wszystkie moje przychody oraz koszty są odpowiednio udokumentowane. Przygotowując się do rozliczenia, zbieram wszystkie potrzebne dokumenty oraz PIT-8C, aby mieć pewność, że moje zeznanie roczne jest kompletne i zgodne z prawem. To niezwykle ważne, by nie popełnić żadnych błędów, ponieważ mogą one prowadzić do nieprzyjemnych konsekwencji, takich jak konieczność składania korekt czy utraty zwrotu podatku.

Podatek od przychodów wykazanych w formularzu PIT-8C: jak go obliczyć i rozliczyć

W poniższej liście przedstawiamy szczegółowe kroki, które umożliwią Ci prawidłowe rozliczenie podatku od przychodów wykazanych w formularzu PIT-8C. Znajdziesz w niej istotne informacje, pomagające w wypełnieniu zeznania rocznego oraz obliczeniu należnego podatku.

- Odbierz formularz PIT-8C. Na początek upewnij się, że otrzymałeś formularz PIT-8C do końca lutego roku następującego po roku podatkowym. Pamiętaj, że płatnik, na przykład biuro maklerskie lub bank, powinien dostarczyć ten formularz zarówno do Ciebie, jak i do urzędów skarbowych. W formularzu znajdziesz szczegółowe informacje dotyczące przychodów i kosztów z kapitałów pieniężnych, które musisz uwzględnić w swoim zeznaniu rocznym.

- Wypełnij formularz PIT-38. Następnie, opierając się na danych zawartych w PIT-8C, przystąp do wypełnienia formularza PIT-38. Przenieś przychody oraz koszty z części D formularza PIT-8C do odpowiednich kolumn w PIT-38, wpisując przychód w poz. 20 oraz koszty w poz. 21. Zwróć uwagę, że jeśli posiadasz przychody niewykazane w części D, umieść je w poz. 22 PIT-38 jako inne przychody.

- Oblicz dochód lub stratę. Po uzupełnieniu przychodów oraz kosztów, czas na obliczenie dochodu lub straty. W przypadku, gdy koszty przewyższają przychody, musisz wykazać stratę, którą możesz rozliczyć w kolejnych latach, stosując odpowiednie zasady. Pamiętaj, że jednorazowo możesz odliczyć maksymalnie 50% straty lub do 5 000 000 zł, jeśli straty zdarzyły się od 2019 roku.

- Oblicz podatek dochodowy. Na dochód (lub przychód w przypadku straty) obowiązuje podatek w wysokości 19%. W poz. 30 formularza PIT-38 wpisz właściwą stawkę podatku. Jeśli kwota podatku wynosi 0 zł, także zaznacz to w formularzu. W sytuacji, gdy istnieje podatek do zapłaty, pamiętaj, aby wpłacić go na swój mikrorachunek podatkowy do 30 kwietnia roku następującego po roku podatkowym.

- Prześlij PIT-38. Kolejnym krokiem jest złożenie formularza PIT-38 w terminie od 15 lutego do 30 kwietnia roku kolejnego. Możesz to zrobić elektronicznie, korzystając z e-Urzędu Skarbowego, lub złożyć dokument papierowo. Zadbaj o to, aby wszystkie dane były dokładne oraz byś nie pominął przychodów i kosztów z różnych PIT-8C.

- Zachowaj dokumenty. Na koniec, przechowuj wszystkie dokumenty związane z kosztami uzyskania przychodu oraz formularze PIT-8C. W razie ewentualnych kontroli podatkowych musisz udokumentować wszystkie wydatki oraz dochody, dlatego upewnij się, że masz odpowiednie potwierdzenia zarówno dla przychodów, jak i kosztów związanych z inwestycjami.

Jak poprawnie wypełnić formularz PIT-8C krok po kroku

Wypełnienie formularza PIT-8C stanowi jedno z kluczowych zadań dla każdego inwestora, który osiąga dochody z kapitałów pieniężnych. Na początku warto zrozumieć, że PIT-8C nie oblicza podatku, lecz jedynie informuje o wysokości przychodów, kosztów oraz dochodów bądź strat wynikających z transakcji. Zazwyczaj otrzymasz go od swojego biura maklerskiego, banku lub innej instytucji finansowej. Pamiętaj, że ten formularz powinien dotrzeć do urzędu skarbowego do końca stycznia, a Ty, jako podatnik, musisz go dostarczyć do końca lutego roku następującego po roku podatkowym.

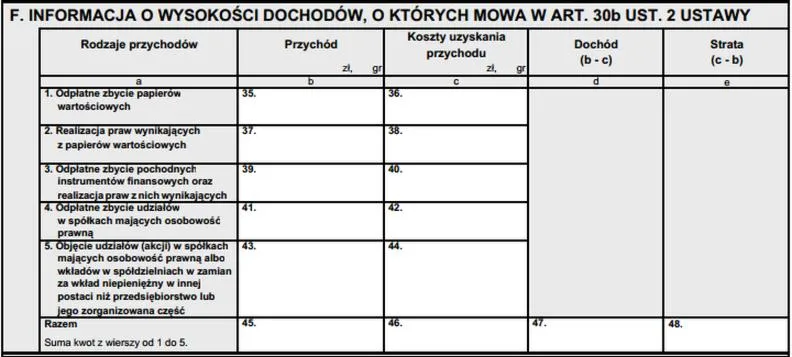

Gdy już masz swój PIT-8C, warto dokładnie przyjrzeć się poszczególnym sekcjom formularza. Szczególnie interesującą częścią jest sekcja D, w której znajdziesz przychody z odpłatnego zbycia papierów wartościowych oraz realizację praw z papierów wartościowych. To właśnie te kwoty przeniesiesz do swojego zeznania rocznego, które składasz na formularzu PIT-38. Nie zapominaj, że dochody z PIT-8C opodatkowuje się stawką 19%, dlatego ważne jest, by odpowiednio uwzględnić również koszty uzyskania przychodów, takie jak prowizje maklerskie czy koszty nabycia papierów wartościowych.

Na koniec pamiętaj, że kluczowe jest złożenie PIT-38 w odpowiednim terminie, który w 2027 roku wynosi od 15 lutego do 30 kwietnia. Niezłożenie formularza w terminie może wiązać się z dodatkowymi kosztami, dlatego nie zwlekaj z przygotowaniami do rozliczenia. Gdy wszystko będzie gotowe, złóż formularz elektronicznie lub papierowo w odpowiednim urzędzie. Dzięki temu będziesz miał pewność, że Twoje przychody z kapitałów pieniężnych zostaną prawidłowo rozliczone, a Ty unikniesz ewentualnych problemów z fiskusem.

| Etap | Opis |

|---|---|

| Krok 1 | Odbiór formularza PIT-8C od biura maklerskiego, banku lub innej instytucji finansowej. |

| Krok 2 | Zapoznanie się z sekcją D formularza - przychody z odpłatnego zbycia papierów wartościowych. |

| Krok 3 | Przeniesienie odpowiednich kwot do zeznania rocznego na formularzu PIT-38. |

| Krok 4 | Uwzględnienie kosztów uzyskania przychodów, takich jak prowizje maklerskie i koszty nabycia papierów wartościowych. |

| Krok 5 | Złożenie PIT-38 w terminie od 15 lutego do 30 kwietnia 2027 roku. |

| Krok 6 | Złożenie formularza elektronicznie lub papierowo w odpowiednim urzędzie skarbowym. |

Ciekawostką jest, że pomimo tego, iż PIT-8C jest dokumentem informacyjnym, jego brak w urzędzie skarbowym lub błędne dane mogą prowadzić do kar finansowych. Dlatego ważne jest, aby dokładnie sprawdzić wszystkie informacje przed złożeniem zeznania rocznego.

Straty podatkowe w PIT-8C: jak je rozliczyć i jakie są zasady

PIT-8C to dokument, który otrzymuję od instytucji finansowych, takich jak banki czy biura maklerskie. Zawiera on ważne informacje o przychodach związanych z kapitałami pieniężnymi. W skład tych informacji wchodzą różne rodzaje dochodów, począwszy od zysków z giełdy, aż po umorzenie udziałów w funduszach inwestycyjnych. Istotne jest to, że PIT-8C nie jest deklaracją roczną, zatem nie płacę podatku na jego podstawie. W związku z tym, dane z tego formularza przenoszę do swojego zeznania rocznego PIT-38, które składam do 30 kwietnia roku następującego po roku podatkowym.

W formularzu PIT-8C znajduję informacje dotyczące odpłatnego zbycia papierów wartościowych, które uwzględniam w moim PIT-38. Przychody, które wykazuję w części D tego formularza, przenoszę do pozycji 20 PIT-38, natomiast koszty uzyskania przychodu wpisuję w pozycji 21. Ważne jest, aby odpowiednio udokumentować wszystkie koszty związane z nabyciem i sprzedażą papierów wartościowych, ponieważ mogą one znacząco wpłynąć na wysokość dochodu, od którego będę płacił podatek.

Straty z PIT-8C można rozliczyć w następnym roku

Straty, które mogę wykazać w PIT-8C, również wprowadzam do PIT-38. W sytuacji, gdy moje koszty przewyższają przychody, pojawia się strata, którą mogę rozliczyć przez maksymalnie pięć lat. W danym roku mam prawo uwzględnić nawet do 50% straty. Od 2019 roku zyskałem możliwość jednorazowego odliczenia straty w wysokości do 5 000 000 zł, dzięki czemu mogę elastyczniej planować swoje finanse. Koszty, które uznaję, mogą obejmować zarówno prowizje maklerskie, jak i inne opłaty związane z transakcjami, pamiętam jednak, aby uwzględniać tylko te, które potrafię udokumentować.

Podczas rozliczania PIT-38 nie zapominam o konieczności uwzględnienia przychodów w walutach obcych. Skoro już tu trafiłeś to zapoznaj się z terminami i karami podatkowymi. Przychody z takich transakcji przeliczam według średniego kursu NBP z dnia roboczego, który precedował uzyskanie przychodu. Bez względu na to, czy moje inwestycje angażują środki krajowe, czy zagraniczne, kluczowe jest, aby wszystkie dane były dokładne i poparte odpowiednią dokumentacją. Dzięki temu mogę uniknąć nieprzyjemności podczas weryfikacji moich zeznań podatkowych.

Dokładne wypełnienie dokumentów podatkowych jest kluczowe dla uniknięcia problemów z urzędami skarbowymi. Dobrze udokumentowane przychody i koszty mogą znacząco wpłynąć na wysokość zobowiązań podatkowych.

Warto pamiętać, że straty podatkowe można wykorzystywać w przyszłych latach do obniżenia podstawy opodatkowania, co daje możliwość zminimalizowania zobowiązań podatkowych w przypadku niekorzystnych wyników inwestycyjnych w danym roku.

Terminy składania PIT-8C: o czym pamiętać w roku podatkowym

W poniższej liście przedstawiamy najważniejsze informacje dotyczące terminów składania PIT-8C oraz zasad jego rozliczenia w zeznaniu rocznym. Warto szczególnie zwrócić uwagę na kluczowe daty oraz zalecenia dotyczące formularzy i rozliczeń.

- Termin składania PIT-8C przez płatnika – Płatnicy mają obowiązek złożyć informacje PIT-8C do końca stycznia roku następującego po roku podatkowym. W 2026 roku, z uwagi na dzień wolny od pracy, termin ten ulega wydłużeniu do 2 lutego. Warto zaznaczyć, że płatnicy przekazują dokument do urzędu skarbowego wyłącznie w formie elektronicznej.

- Termin dostarczenia PIT-8C do podatnika – Płatnik powinien dostarczyć formularz PIT-8C osobom fizycznym do końca lutego. W 2026 roku termin ten także przypada na 2 marca. PIT-8C można przekazywać zarówno w formie elektronicznej, jak i papierowej, co zdecydowanie ułatwia odbiór przez podatnika.

- Formularz PIT-38 jako podstawowy dokument do rozliczenia – Dochody wykazane w PIT-8C należy przenieść do zeznania rocznego PIT-38, które składamy do 30 kwietnia roku następującego po rozliczanym roku podatkowym. Ważne jest, aby zrozumieć, że PIT-8C stanowi dokument informacyjny, który pomocniczo wpływa na obliczenia zawarte w PIT-38, a nie zeznanie samo w sobie.

- Rozliczenie kosztów uzyskania przychodu – Wypełniając PIT-38, należy uwzględnić koszty uzyskania przychodu. Można je pomniejszyć o takie wydatki, jak cena zakupu sprzedawanych papierów wartościowych, prowizje maklerskie oraz inne opłaty bezpośrednio związane z transakcjami. Niezwykle istotne jest, aby odpowiednio udokumentować wszystkie wydatki.

- Procedura w przypadku błędów w PIT-8C – W przypadku stwierdzenia błędów w formularzu PIT-8C najpierw warto skontaktować się z płatnikiem. Jeśli błąd zostanie potwierdzony, wystawiana jest korekta. Natomiast w sytuacji braku PIT-8C, podatnik powinien samodzielnie złożyć rozliczenie na podstawie posiadanych dokumentów.

Najczęstsze pytania i odpowiedzi (FAQ)

Co to jest formularz PIT-8C?PIT-8C to dokument, który przedstawia dochody z kapitałów pieniężnych, w tym przychody ze sprzedaży papierów wartościowych oraz realizacji praw z instrumentów finansowych. Otrzymuję go najczęściej od banku lub biura maklerskiego.

Do kiedy muszę złożyć zeznanie roczne PIT-38 w 2027 roku?Termin złożenia zeznania rocznego PIT-38 przypada na 30 kwietnia 2027 roku, a formularz ten muszę złożyć na podstawie danych zawartych w PIT-8C.

Jak obliczyć podatek dochodowy na podstawie PIT-8C?Na dochód (lub przychód w przypadku straty) obowiązuje podatek w wysokości 19%. W odpowiedniej pozycji formularza PIT-38 należy wpisać właściwą stawkę podatku, a w przypadku braku podatku do zapłaty, również to zaznaczyć.

Do kiedy płatnik ma obowiązek złożyć PIT-8C do urzędów skarbowych?Płatnicy mają obowiązek złożyć informacje PIT-8C do końca stycznia roku następującego po roku podatkowym, a w 2026 roku termin ten ulega wydłużeniu do 2 lutego.

Jak rozliczać straty wykazane w formularzu PIT-8C?Straty z PIT-8C można wykazać w PIT-38 i rozliczyć w kolejnych latach, przy czym w danym roku można uwzględnić do 50% straty. Można również jednorazowo odliczyć stratę do 5 000 000 zł, jeśli straty powstały od 2019 roku.