Planując zaciągnięcie kredytu, często musimy zmierzyć się z dylematem dotyczącym wpływu naszej sytuacji zawodowej na decyzję banku. W szczególności, biorąc pod uwagę aktualną ofertę kredytu 2 procent, temat umowy o pracę staje się niezwykle istotny. Warto zaznaczyć, że banki przywiązują dużą wagę do stabilności zatrudnienia. Ponadto osoby zatrudnione na umowę o pracę zazwyczaj mają lepsze szanse na uzyskanie korzystnych warunków, co ma kluczowe znaczenie w kontekście różnicy, która potrafi wynosić nawet kilka procent w oprocentowaniu. Dlaczego tak się dzieje? Odpowiedź tkwi w tym, jak instytucje finansowe postrzegają ryzyko.

- Stabilność zatrudnienia oraz umowa o pracę są kluczowymi aspektami wpływającymi na zdolność kredytową przy kredycie 2 procent.

- Banki preferują osoby zatrudnione na umowę o pracę, co zwiększa szanse na korzystne warunki kredytowe.

- Wiek kredytobiorcy nie może przekraczać 45 lat, co jest istotnym ograniczeniem w programie Bezpieczny Kredyt 2%.

- Kredyt 2 procent dostępny jest tylko dla osób, które nie posiadają żadnej nieruchomości w gospodarstwie domowym.

- Możliwe cele kredytu obejmują nabycie pierwszej nieruchomości oraz budowę domu, jednak istnieją określone limity finansowe.

- Wysokość kredytu zależy od zdolności kredytowej, która uwzględnia dochody, wydatki oraz istniejące zobowiązania.

- Wkład własny w przypadku kredytu standardowo wynosi minimum 20% wartości nieruchomości, choć istnieje możliwość zaciągnięcia kredytu bez wkładu dzięki gwarancji BGK.

- Dzięki dopłatom rządowym przez pierwsze 10 lat można uzyskać korzystne oprocentowanie oraz znacząco zmniejszyć raty kredytu.

- Aktualny status programu otwiera nowe możliwości finansowania, w tym dla obcokrajowców posiadających legalny pobyt w Polsce.

Jednak nie tylko rodzaj umowy jest kluczowy w tej kwestii. Oprócz tego, decydujące mogą okazać się również inne czynniki, takie jak wysokość dochodów, historia kredytowa oraz zabezpieczenie kredytu. Dlatego, zanim podejmiesz decyzję o wyborze konkretnej oferty, warto dokładnie przeanalizować, w jaki sposób Twoja umowa o pracę wpływa na zdolność kredytową. Dodatkowo istotne jest zrozumienie realnych kosztów związanych z takim kredytem. Poznanie szczegółów dotyczących kredytu 2 procent oraz umowy o pracę pozwoli uniknąć nieprzyjemnych niespodzianek, a także lepiej zrozumieć, jak podejść do finansowych zobowiązań w najbliższej przyszłości.

Warto być świadomym, że decyzja o zaciągnięciu kredytu powinna być poprzedzona dokładną analizą różnych aspektów, w tym sytuacji zawodowej. Jedynie rzetelne zrozumienie wszystkich elementów może pomóc w podjęciu najlepszej decyzji finansowej.

Porównanie propozycji związanych z kredytem 2 procent

| Propozycja | Wymagania | Ograniczenia | Cele | Kwoty | Dopłaty | Ocena |

|---|---|---|---|---|---|---|

| Kredyt 2 procent a wiek kredytobiorcy | Nie przekraczać 45. roku życia | Młodszy z pary uwzględniany w wieku | Nie dotyczy | Nie dotyczy | Nie dotyczy | 8.5 |

| Kredyt 2 procent a brak własności nieruchomości | Brak własności jakiejkolwiek nieruchomości | Maksymalne kwoty kredytu: 500 tys. zł (single), 600 tys. zł (para z dzieckiem) | Nie dotyczy | Zakup pierwszej nieruchomości | Nie dotyczy | 9.0 |

| Kredyt 2 procent – jakie cele są dozwolone? | Brak posiadania innej nieruchomości | Nie dotyczy | Nabycie pierwszej nieruchomości, budowa domu | Nie dotyczy | Nie dotyczy | 8.8 |

| Kredyt 2 procent a limit kwotowy | Ocena zdolności kredytowej | Kwota zależna od dochodów i wydatków | Nie dotyczy | Wysokość kredytu na podstawie dochodów | Nie dotyczy | 8.7 |

| Kredyt 2 procent a wkład własny | Min. 20% wartości nieruchomości | 40% wartości — brak wkładu własnego z gwarancją BGK | Nie dotyczy | 500 tys. zł (single), 600 tys. zł (para z dzieckiem) | Nie dotyczy | 9.2 |

| Zdolność do pożyczki przy programie 2% | Brak prawa własności do nieruchomości, dochody | Wiek max. 45 lat | Nie dotyczy | Do 500 tys. zł (single), 600 tys. zł (małżeństwa z dzieckiem) | Nie dotyczy | 8.6 |

| Wymagania dotyczące umowy o pracę w programie dopłat 2% | Umowa o pracę min. rok | Krótkie przerwy w zatrudnieniu (max. 31 dni) | Nie dotyczy | 500 tys. zł (single), 600 tys. zł (małżeństwa z dzieckiem) | Nie dotyczy | 8.4 |

| Dopłaty i oprocentowanie w ofercie 2% | Nie dotyczy | Nie dotyczy | Nie dotyczy | Nie dotyczy | Dopłaty w pierwszych 10 latach, oszczędności do 312 000 zł | 9.1 |

| Aktualny status programu 2% i nowe możliwości finansowania | Nie dotyczy | Wiek max. 45 lat, brak własności | Nie dotyczy | Nie dotyczy | Nie dotyczy | 8.3 |

Kredyt 2 procent a wiek kredytobiorcy – jakie są ograniczenia?

Kredyt 2 procent, oferowany w ramach programu Bezpieczny Kredyt 2%, posiada wiele korzystnych warunków, a równocześnie nie brakuje także wyzwań związanych z wiekiem kredytobiorcy. Program udostępniają jedynie dla osób, które w momencie składania wniosku nie przekroczyły 45. roku życia. Co więcej, interesującym aspektem jest to, że w przypadku, gdy wnioskuje para, uwzględnia się wiek młodszego z kredytobiorców. To oznacza, iż osoby zbliżające się do tej granicy wiekowej powinny działać szybko, aby nie przegapić szansy na otrzymanie wsparcia. Ponadto, w sytuacji małżeństw lub rodziców z dziećmi, którykolwiek z nich ma możliwość złożenia wniosku, pod warunkiem, że jedna z osób nie przekroczyła 45 lat.

Wiek kredytobiorcy odgrywa także istotną rolę w innych aspektach przyznawania kredytu. Osoby starsze, mimo stabilnych dochodów, napotykają trudności w uzyskaniu pozwolenia na dłuższy okres kredytowania, co jest zrozumiałe w kontekście ryzyka, jakie niesie długoterminowe zobowiązanie. Warto zauważyć, że w programie Rodzinnego Kredytu Mieszkaniowego (RKM), który stanowi osobny produkt, nie istnieje górna granica wiekowa. To może być korzystne dla osób starszych, które myślą o inwestycjach w nieruchomości. Należy również zwrócić uwagę na to, że w obu programach kluczowe jest posiadanie zdolności kredytowej oraz brak innych aktywnych kredytów hipotecznych w ciągu ostatnich 36 miesięcy. W ten sposób, całość tworzy obraz, w którym wiek kredytobiorcy może być zarówno ograniczeniem, jak i szansą, w zależności od sytuacji życiowej oraz planów finansowych.

Kredyt 2 procent a brak własności nieruchomości – co musisz wiedzieć?

Bezpieczny Kredyt 2% stwarza szansę na zakup pierwszej nieruchomości, jednak nie wszyscy mają już własną, co często sprawia pewne trudności w ubieganiu się o takie wsparcie. Przede wszystkim, żeby skorzystać z kredytu, musimy spełniać określone warunki. Kluczowym z nich jest brak własności jakiejkolwiek nieruchomości w danym gospodarstwie domowym. To oznacza, że zarówno kredytobiorca, jak i osoby związane z jego gospodarstwem domowym nie mogą mieć prawa własności do lokalu mieszkalnego ani domu jednorodzinnego. Wyjątek stanowią sytuacje, gdy ta własność została odziedziczona, bądź dotyczy 50% udziału, pod warunkiem, że kredytobiorca nie mieszka w tej nieruchomości przynajmniej przez 12 miesięcy. Zgodnie z zapisami ustawy, maksymalne kwoty kredytu wynoszą 500 tys. zł dla singli oraz 600 tys. zł w przypadku par z co najmniej jednym dzieckiem, co w praktyce może umożliwić zakup lokalu o wartości do 800 tys. zł, w zależności od wkładu własnego.

Warto zauważyć, że wiek kredytobiorcy również odgrywa istotną rolę – nie mogą oni przekraczać 45 lat, co w praktyce ogranicza możliwości większej grupy potencjalnych nabywców. Dlatego mówiąc o Bezpiecznym Kredycie 2%, musimy pamiętać, że program ten nie tylko ułatwia dostęp do finansowania, ale także stawia przed nami konkretne wymagania. Warto również mieć na uwadze, że po upływie 10 lat dopłaty do oprocentowania wygasają, co skutkuje przejściem kredytu na formę spłat rynkowych odsetek. To zatem musi wziąć pod uwagę każdy, kto planuje stabilnie swoją przyszłość finansową.

Poniżej przedstawiamy ważne wymagania, jakie należy spełnić, aby móc ubiegać się o Bezpieczny Kredyt 2%:

- Brak własności jakiejkolwiek nieruchomości w gospodarstwie domowym.

- Wiek kredytobiorcy nie może przekraczać 45 lat.

- Maksymalne kwoty kredytu wynoszą 500 tys. zł dla singli oraz 600 tys. zł dla par z co najmniej jednym dzieckiem.

- W przypadku 50% udziału w nieruchomości, kredytobiorca musi nie mieszkać w niej przynajmniej przez 12 miesięcy.

Kredyt 2 procent – jakie cele są dozwolone?

Program Bezpieczny Kredyt 2% wprowadza szereg wyzwań, zwłaszcza gdy myślimy o celach, na które możemy przeznaczyć taki kredyt. Przede wszystkim, musimy pamiętać, że podstawowym założeniem jest nabycie pierwszej nieruchomości. Oznacza to, że kredytobiorca nie może posiadać innego mieszkania ani domu, a także nie może być współwłaścicielem żadnej nieruchomości. Ten warunek dotyczy również osób, które prowadzą wspólne gospodarstwo domowe z kredytobiorcą. Warto zwrócić uwagę na różnorodne sytuacje, takie jak brak prawa do posiadania nieruchomości przez 12 miesięcy przed złożeniem wniosku. Dodatkowo, żeby kredytobiorca mógł korzystać z przywilejów programu, muszą zostać spełnione określone kryteria. W przypadku małżonków z rozdzielnością majątkową nasuwają się dodatkowe pytania dotyczące wspólnego składania wniosków.

Myśląc o kredycie 2%, warto zauważyć, że cele, na które można go przeznaczyć, są ściśle określone. Moim głównym celem musi być nabycie nieruchomości, lecz również budowa domu. Należy jednak pamiętać, że w przypadku budowy zarówno wartość działki, jak i koszt budowy nie mogą przekroczyć pewnych kwot – dla osoby samotnej to maksymalnie 100 000 zł, dla małżeństw 150 000 zł. Co więcej, projekt ustawy zabrania użyczenia nabytego lokalu innej osobie, co rodzi pytania o różne sytuacje życiowe, jak zamieszkanie z partnerem czy rodzicami. Każda sytuacja jest wyjątkowa, a ustawodawca z całą pewnością jeszcze ją doprecyzuje, dlatego warto być na bieżąco z nowymi informacjami!

Kredyt 2 procent a limit kwotowy – jak wiele możesz pożyczyć?

Decydując się na kredyt 2 procent, należy zwrócić uwagę na limit kwotowy, który możemy otrzymać. Ostateczna kwota pożyczki, jaką bank nam zaoferuje, w dużej mierze zależy od naszej zdolności kredytowej. Podczas obliczania tej zdolności bank uwzględnia nasze dochody, miesięczne wydatki oraz posiadane już zobowiązania. Na przykład, jeśli otrzymujemy dochód netto w wysokości 4000 zł i mamy wydatki wynoszące 2000 zł, możemy liczyć na maksymalny kredyt sięgający 200 000 zł lub więcej, w zależności od polityki konkretnego banku. Jednakże, jeśli nasze obecne zadłużenie osiąga 100 000 zł, obniży to naszą zdolność kredytową, co w efekcie wpłynie na ostateczny limit, o który możemy się ubiegać.

Przykład osoby zarabiającej minimalną krajową może być równie pouczający. Osoba, która otrzymuje około 2061 zł na rękę, ma możliwość ubiegania się o niewielką kwotę kredytu, na przykład około 20 000 zł, o ile nie ma innych zobowiązań. Jak już jesteśmy w temacie to sprawdź, kiedy bank może wypowiedzieć kredyt. Kluczowym wskaźnikiem, który należy wziąć pod uwagę, jest DtI (dług do dochodu). Dla osób zarabiających minimalną krajową, ten wskaźnik powinien wynosić maksymalnie 50%. To oznacza, że miesięczne wydatki nie mogą przekraczać 1030,50 zł, co sprawia, że uzyskanie dużej kwoty kredytu, na przykład na zakup mieszkania, staje się znacznie trudniejsze. Taki kredyt wymagałby zazwyczaj wysokiego wkładu własnego lub wspólnego zaciągnięcia kredytu z inną osobą.

Kredyt 2 procent a wkład własny – jaka kwota jest wymagana?

Bezpieczny Kredyt 2% oferowany przez PEKAO SA, który wystartował 3 lipca 2026 roku, stanowi niepowtarzalną propozycję dla osób pragnących zakupić własne mieszkanie. Przede wszystkim, elastyczność dotycząca wkładu własnego wyróżnia ten program. Osoba samotna, składając wniosek, ma możliwość uzyskania kredytu do 500 000 zł, natomiast para lub rodzina z dzieckiem może liczyć nawet na 600 000 zł. Co nieco w tym temacie napisaliśmy w tym artykule. Dodatkowo, dzięki współpracy z Bankiem Gospodarstwa Krajowego (BGK), zaciągnięcie kredytu możliwe jest również bez wkładu własnego, co zdecydowanie ułatwia wejście na rynek nieruchomości. Gwarancja BGK może wynieść maksymalnie 100 000 zł, co umożliwia sfinansowanie do 100% wartości nieruchomości, o ile spełnione zostaną odpowiednie warunki kredytowe.

W sytuacji, gdy kwota gwarancji zostaje przekroczona, koniecznością staje się wniesienie wkładu własnego, który musi wynosić co najmniej 20% wartości nieruchomości przy standardowym oprocentowaniu. W takich okolicznościach, przykład pokazuje, że dla kredytu o wartości 600 000 zł wymagany wkład własny wyniesie 120 000 zł, z czego aż 100 000 zł można pokryć gwarancją BGK. Co więcej, nawet przy niskim wkładzie własnym, banki oceniają zdolność kredytową na podstawie różnych kryteriów, które zależą od sytuacji finansowej kredytobiorcy oraz jego dotychczasowych zobowiązań.

Z tego powodu, wcześniejsze zaplanowanie oraz dokładne skalkulowanie swoich możliwości finansowych okazuje się kluczowe, co z kolei umożliwia lepsze przygotowanie do całego procesu kredytowego.

Oto kluczowe informacje dotyczące kwoty wkładu własnego oraz możliwości kredytowych:

- Osoba samotna może uzyskać kredyt do 500 000 zł.

- Para lub rodzina z dzieckiem może uzyskać kredyt do 600 000 zł.

- Bez wkładu własnego możliwe jest zaciągnięcie kredytu dzięki gwarancji BGK.

- Maksymalna gwarancja BGK wynosi 100 000 zł.

- Wkład własny musi wynosić co najmniej 20% wartości nieruchomości przy standardowym oprocentowaniu.

Zdolność do pożyczki przy programie 2% – jak ją obliczyć?

Obliczenie zdolności kredytowej w ramach programu "Bezpieczny Kredyt 2%" stanowi kluczowy krok dla każdego, kto marzy o własnym mieszkaniu. Warto zwrócić uwagę, że banki oceniają zdolność kredytową głównie na podstawie wysokości dochodów oraz stabilności zatrudnienia. Na przykład małżeństwo z miesięcznym dochodem wynoszącym 8 000 zł netto oraz brakiem innych zobowiązań kredytowych może liczyć na uzyskanie kredytu w wysokości nawet 335 000 zł. Oczywiście, wszystko zależy od aktualnych wymagań banków oraz wytycznych Komisji Nadzoru Finansowego, które dotyczą oceny zdolności kredytowej i mogą ulegać zmianom. Co więcej, korzystanie z preferencyjnego kredytu często prowadzi do wyższych kwot przyznawanych kredytów, ponieważ banki mają możliwość kalkulacji zdolności kredytowej na bardziej liberalnych zasadach.

Warto również zauważyć, że kluczem do uzyskania wysokiej zdolności kredytowej jest brak posiadania prawa własności do nieruchomości oraz wiek kredytobiorcy – nie może on przekraczać 45 lat. W ramach programu maksymalna kwota kredytu wynosi 500 000 zł dla singli oraz 600 000 zł dla małżeństw z dzieckiem. Jeśli zatem zdecydujemy się na niższy wkład własny, na przykład do 200 000 zł, możemy uzyskać atrakcyjną sumę na wymarzoną nieruchomość. Dlatego ważne jest, aby odpowiednio przygotować się przed złożeniem wniosku, sprawdzając swoją historię kredytową i dokładnie przemyślając wszystkie obciążenia finansowe, co pozwoli maksymalnie podnieść zdolność do zaciągnięcia kredytu.

Wymagania dotyczące umowy o pracę w programie dopłat 2% – co trzeba wiedzieć?

Ubiegając się o kredyt w ramach programu Bezpieczny Kredyt 2%, kluczowym aspektem pozostaje posiadanie waznej umowy o pracę. Banki stawiają wymóg, abyś był zatrudniony na umowę o pracę przez co najmniej rok u swojego aktualnego pracodawcy. Co więcej, konieczne jest utrzymanie regularności dochodów przez ostatnich 12 miesięcy, a twoje dochody powinny charakteryzować się stabilną wysokością. Warto dodać, że dopuszczalne są jedynie krótkie przerwy w zatrudnieniu, które mogą trwać maksymalnie 31 dni. Należy również podkreślić, iż umowa o pracę może mieć formę czasową, ale powinna być zawsze powiązana z odpowiednią historią zatrudnienia, co w znaczący sposób minimalizuje ryzyko związane z niewypłacalnością. Jeżeli Twoje źródła dochodu obejmują inne formy, takie jak umowy cywilnoprawne, muszą one także być dokumentowane i regularne przez co najmniej 12 miesięcy.

Wyraźnie zatem wynika, że zasady dotyczące umowy o pracę w programie Bezpieczny Kredyt 2% są jasne, a zarazem nieco rygorystyczne. Jeśli zgłębiasz tę tematykę, zobacz, jak wybrać idealne miejsce pracy zdalnej. Po pierwsze, program ten skierowany jest do osób w wieku poniżej 45. roku życia, które nigdy wcześniej nie posiadały własnej nieruchomości. Co więcej, maksymalne kwoty kredytu wynoszą 500 tys. zł dla singli oraz 600 tys. zł dla małżeństw lub rodziców z dziećmi. Dodatkowo, jeśli zdecydujesz się na wniesienie wkładu własnego, nie może on przekraczać 200 tys. zł, co stanowi istotny element podczas szacowania całkowitych kosztów kredytu. Dzięki tym regulacjom, kredytobiorcy mogą liczyć na stabilne i przewidywalne warunki spłaty, co stanowi nieocenioną pomoc w obecnej sytuacji rynkowej.

Dopłaty i oprocentowanie w ofercie 2% – ile możesz zaoszczędzić?

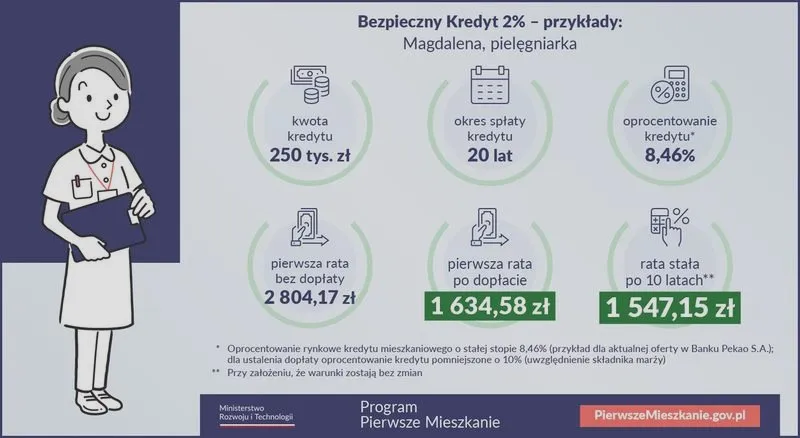

Bezpieczny Kredyt 2% oferuje dopłaty oraz korzystne oprocentowanie, które mogą znacząco wpłynąć na Twoje oszczędności w trakcie spłaty kredytu hipotecznego. Dzięki rządowej dopłacie oprocentowanie Twojego kredytu ulega zmianie, co może pozwolić Ci zaoszczędzić nawet kilkaset tysięcy złotych na przestrzeni całego okresu spłaty. Weźmy na przykład kredyt na kwotę 550 tysięcy złotych na 30 lat. Początkowe oprocentowanie wynosi 8,46%, a po uwzględnieniu marży banku i dopłaty BGK końcowe oprocentowanie spadnie do około 2,8%. Taka obniżka umożliwia płacenie znacznie niższych rat, co w efekcie przekłada się na realne oszczędności.

Przyjrzyjmy się praktycznemu zastosowaniu tego rozwiązania. W ciągu pierwszych 10 lat spłaty możesz liczyć na dofinansowanie, które co miesiąc obniża Twoje zobowiązania. Na przykład w pierwszym miesiącu możesz otrzymać dopłatę w wysokości około 2 600 zł, co sprawi, że Twoja rata wyniesie jedynie 2 800 zł. Choć po 10 latach dopłaty się kończą, warto pamiętać, że ogólne oszczędności z okresu trwania programu mogą wynieść nawet 312 000 zł! To dzięki tym rządowym dopłatom masz szansę na zrealizowanie marzenia o własnym mieszkaniu, płacąc przy tym znacznie mniejsze miesięczne raty.

Poniżej przedstawiamy korzyści płynące z korzystania z Bezpiecznego Kredytu 2%:

- Korzystne oprocentowanie - zredukowane do około 2,8%.

- Dopłaty rządowe w pierwszych 10 latach spłaty.

- Niższe miesięczne raty, co zwiększa dostępność mieszkania.

Ciekawostką jest to, że przy odpowiednim planowaniu finansowym oraz dyscyplinie w spłacie kredytu 2% można nie tylko zrealizować marzenie o własnym mieszkaniu, ale także zbudować dodatkowy kapitał na inne inwestycje lub oszczędności, wykorzystując zaoszczędzone środki.

Aktualny status programu 2% i nowe możliwości finansowania

Aktualny status Rodzinnego Kredytu Mieszkaniowego (RKM) w 2026 roku stwarza prawdziwą szansę dla osób pragnących zrealizować marzenie o własnym mieszkaniu. Program ten umożliwia zaciągnięcie kredytu bez konieczności wniesienia wkładu własnego, co pozwala wielu osobom przystąpić do rynku nieruchomości, nie martwiąc się o zgromadzenie oszczędności. Dzięki gwarancji Banku Gospodarstwa Krajowego, która zastępuje wymagany wkład, możliwe jest finansowanie nawet do 100% wartości nieruchomości. Co więcej, maksymalna kwota gwarancji wynosi 100 000 zł. Warto również zaznaczyć, że limity cenowe dotyczące mieszkań uzależnione są od lokalizacji oraz typu rynku, a ich aktualizacja następuje co kwartał, co może wpłynąć na możliwości uzyskania kredytu. Dla osób z dziećmi przewidziano także atrakcyjne dopłaty – 20 000 zł przy narodzinach drugiego dziecka oraz 60 000 zł dla trzeciego i każdego kolejnego, co znacząco obniża raty kredytu.

W miarę rozwoju programu RKM, nowe możliwości finansowania otwierają się także dla obcokrajowców. Osoby posiadające legalny pobyt w Polsce mogą składać wnioski o kredyt na tych samych warunkach, co obywatele Polski, przy czym ważne jest, aby nie miały one żadnych praw własności do innej nieruchomości. W związku z zakończeniem programu Bezpieczny Kredyt 2%, RKM stał się jedyną opcją, która oferuje pomoc w zakupie nieruchomości bez konieczności wniesienia wkładu własnego. Warto jednak pamiętać, że banki będą teraz bardziej rygorystyczne w ocenie zdolności kredytowej. Dlatego warto zainwestować czas w przygotowanie swojej aplikacji oraz zebranie niezbędnych dokumentów. Korzystając z tego programu, w końcu mamy szansę zrealizować nasze marzenia o własnym kącie, a co najważniejsze – mamy większe wsparcie finansowe.

Najczęściej zadawane pytania (FAQ)

Jakie znaczenie ma umowa o pracę przy zaciąganiu kredytu 2%?Umowa o pracę jest kluczowym czynnikiem, który wpływa na decyzję banku o przyznaniu kredytu 2%. Banki preferują osoby zatrudnione na umowę o pracę, ponieważ stabilność zatrudnienia minimalizuje ryzyko niewypłacalności kredytobiorcy.

Jakie są podstawowe wymagania dotyczące umowy o pracę w programie Bezpieczny Kredyt 2%?W programie Bezpieczny Kredyt 2% wymagane jest, aby kredytobiorca był zatrudniony na umowę o pracę przez co najmniej rok. Dopuszczalne są jedynie krótkie przerwy w zatrudnieniu, które mogą trwać maksymalnie 31 dni.

Jakie są limit kwotowe kredytu 2% w zależności od sytuacji kredytobiorcy?W zależności od sytuacji, osoba samotna może uzyskać kredyt do 500 000 zł, natomiast para lub rodzina z dzieckiem może liczyć na kwotę do 600 000 zł. Maksymalne kwoty kredytu mogą być również uzależnione od wkładu własnego oraz sytuacji finansowej kredytobiorcy.

Jakie cele można realizować przy pomocy kredytu 2%?Kredyt 2% może być wykorzystany głównie na nabycie pierwszej nieruchomości, a także na budowę domu. Osoby ubiegające się o kredyt nie mogą posiadać innej nieruchomości ani być współwłaścicielami jakiejkolwiek nieruchomości.

Jakie są korzyści płynące z dopłat w kredycie 2%?Kredyt 2% oferuje dopłaty, które mogą przełożyć się na znaczące oszczędności na przestrzeni okresu spłaty. Dzięki rządowym dopłatom oprocentowanie kredytu może spaść, co pozwala na niższe raty oraz oszczędności sięgające nawet 312 000 zł w przeciągu 10 lat.