Ulga dla klasy średniej to temat, który wzbudza wiele emocji oraz zainteresowania, szczególnie wśród osób zatrudnionych na umowach mieszczących się w określonych progach dochodowych. Jeśli pracujesz lub prowadzisz własną działalność gospodarczą i rozliczasz się według skali podatkowej, ta ulga może być właśnie dla Ciebie. Przyjrzyjmy się zatem, kto może z niej skorzystać oraz jakie korzyści to rozwiązanie przynosi. Ulga dotyczy osób, których roczne dochody wynoszą od 68 412 do 133 692 zł, co przekłada się na miesięczne przychody w przedziale od około 5 701 do 11 141 zł.

- Ulga dla klasy średniej dotyczy osób z rocznymi dochodami od 68 412 do 133 692 zł.

- Ulga pozwala na znaczne obniżenie zobowiązań podatkowych, przynosząc oszczędności od kilku dziesiątek do kilku tysięcy złotych rocznie.

- Osoby pracujące na umowach o pracę mają ulgę naliczaną przez pracodawcę, natomiast przedsiębiorcy muszą samodzielnie uwzględniać ją w rocznych rozliczeniach.

- Przekroczenie górnej granicy dochodów prowadzi do utraty ulgi, co może skutkować koniecznością zwrotu odliczeń.

- Od 1 lipca 2022 roku ulga została zniesiona w ramach Polskiego Ładu 2.0, co zwiększyło obciążenia podatkowe dla tych, którzy z niej korzystali.

- Wprowadzono podatek hipotetyczny, który ma na celu porównanie nowego zobowiązania podatnika z wartością przed zniesieniem ulgi i zapewnienie ewentualnego zwrotu różnicy.

- Likwidacja ulgi wywołała zamieszanie i niepewność w przepisach podatkowych w Polsce.

- Wprowadzenie ulgi miało korzystny wpływ na wynagrodzenia netto, ale również wiązało się z ryzykiem dla tych, którzy nie monitorowali swoich dochodów.

Jedną z największych zalet ulgi dla klasy średniej jest możliwość znacznego obniżenia zobowiązań podatkowych. Im wyższe wynagrodzenie w ramach odpowiednich przedziałów, tym większa ulga, co pozwala zaoszczędzić od kilku dziesiątek do kilku tysięcy złotych rocznie. Oczywiście, istotne pozostaje, aby nie przekroczyć górnej granicy dochodów, ponieważ nawet niewielka nadwyżka może skutkować utratą prawa do ulgi na cały rok. Jeżeli ciekawi cię ta tematyka, sprawdź, jak skorzystać z ulgi podatkowej dla rodzin z dwójką dzieci. Dlatego warto szczegółowo analizować własne przychody, pamiętając o wszelkich dodatkach oraz premiach, które mogą wpływać na końcowy wynik finansowy.

Ulga obowiązuje tylko w określonych granicach dochodowych

Przy rozliczaniu się z podatków istotną rolę odgrywa również to, czy jesteśmy pracownikami, czy przedsiębiorcami. W przypadku pracowników ulgę uwzględnia pracodawca, kalkulując zaliczki na podatek dochodowy, co wpływa na nasze miesięczne wynagrodzenie netto. Jeśli szukasz podobnych treści, przeczytaj nasz artykuł o VAT w usługach budowlanych. Natomiast przedsiębiorcy mają obowiązek sami sprawdzać, czy ich dochody mieszczą się w odpowiednich ramach, aby móc skorzystać z ulgi w rocznym rozliczeniu. To z kolei często wymaga starannego planowania finansowego oraz przewidywania, jakie przychody uzyskamy w danym roku.

Nie można również zapomnieć, że ulga dla klasy średniej nie jest przeznaczona wyłącznie dla osób prowadzących jednoosobowe działalności gospodarcze czy ryczałtowców. Dotyczy ona również osób zatrudnionych na umowach o pracę, co czyni ją dostępną dla szerokiej grupy Polaków. Dlatego, jeśli spełniasz wymagania i znajdujesz się w określonych przedziałach dochodowych, zdecydowanie warto zastanowić się nad możliwością skorzystania z tej ulgi, by obniżyć swoje zobowiązania podatkowe. To prosty sposób, aby zaoszczędzić i poprawić swoje finanse w trudnych czasach.

| Kategoria | Opis |

|---|---|

| Odbiorcy ulgi | Osoby zatrudnione na umowach o pracę oraz przedsiębiorcy |

| Progi dochodowe (roczne) | 68 412 - 133 692 zł |

| Progi dochodowe (miesięczne) | 5 701 - 11 141 zł |

| Korzyści z ulgi | Obniżenie zobowiązań podatkowych, oszczędności od kilku dziesiątek do kilku tysięcy złotych rocznie |

| Uwarunkowania | Nieprzekroczenie górnej granicy dochodów, wymaga analizy dochodów oraz dodatków |

Zmiany wprowadzone w ramach programu Polski Ład

W niniejszej liście przedstawiamy kluczowe zmiany wprowadzone w ramach programu Polski Ład, szczególnie koncentrując się na uldze dla klasy średniej, która stanowiła istotny element reformy podatkowej. Zajmiemy się szczegółami oraz zasadami korzystania z tej ulgi, a także omówimy możliwe konsekwencje jej likwidacji.

- Ulga dla klasy średniej

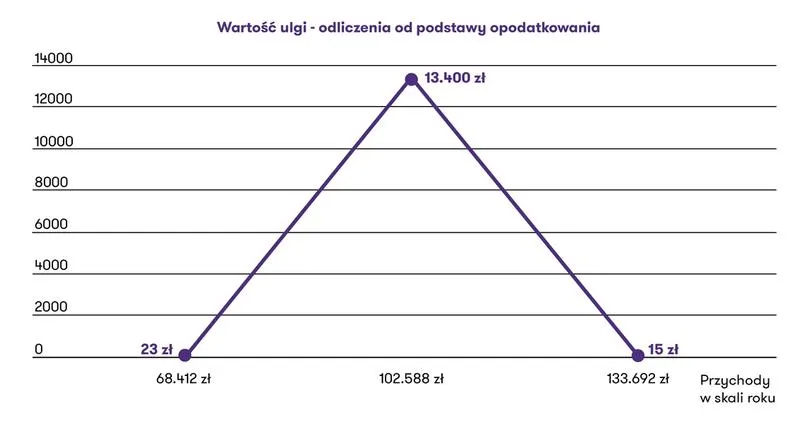

Ulga dla klasy średniej obejmuje pracowników oraz przedsiębiorców, którzy rozliczają się według skali podatkowej. Aby móc z niej skorzystać, roczne przychody muszą mieścić się w przedziale od 68 412 zł do 133 692 zł. W przypadku pierwszego progu ulgi, wartość odliczenia od podstawy opodatkowania wynosiła od 23 zł do 13 452 zł. To oznacza, że podatnik miał możliwość zapłacić od 3,91 zł do 2.286,84 zł mniej podatku rocznie. Natomiast dla drugiego progu ulgi wartość odliczenia spada do 15 zł, co przekłada się na korzyści w wysokości od 2.286,84 zł do 2,64 zł. Co więcej, przedsiębiorcy sami muszą uwzględniać ulgę w swoich rozliczeniach, podczas gdy pracodawcy obowiązkowo naliczają ją przy obliczaniu zaliczek na podatek PIT dla pracowników w odpowiednich przedziałach dochodowych.

- Ryzyko przekroczenia limitu

W sytuacji, gdy podatnicy przekroczą limit 133 692 zł rocznych przychodów, tracą prawo do ulgi, nawet przy niewielkiej nadwyżce, jak 1 zł. Takie niefortunne okoliczności mogą wystąpić, gdy podatnik w pierwszych miesiącach roku korzystał z ulgi, lecz na końcu roku, z powodu wysokiej premii czy dodatków, przekracza przyznane limity. To prowadzi do konieczności zwrotu ulgi, co może stanowić znaczące obciążenie finansowe przy rocznym rozliczeniu PIT.

- Zmiany wprowadzone po likwidacji ulgi

Od 1 lipca 2022 roku rząd zniósł ulgę dla klasy średniej w ramach tzw. Polskiego Ładu 2.0. To oznacza, że osoby, które wcześniej korzystały z tego odliczenia, straciły możliwość obniżania swojego zobowiązania podatkowego w ten sposób. W celu złagodzenia skutków tej zmiany, wprowadzono mechanizm tzw. podatku hipotetycznego, który ma za zadanie porównanie nowego zobowiązania podatnika z wartością obowiązującą przed zniesieniem ulgi. Gdy nowa kwota podatku okazuje się wyższa, urząd skarbowy musi zwrócić różnicę, co ma na celu ochronę interesów podatników.

Likwidacja ulgi dla klasy średniej – konsekwencje dla podatników

Od momentu, gdy rząd podjął decyzję o likwidacji ulgi dla klasy średniej, wiele osób zaczęło zastanawiać się nad realnymi konsekwencjami tej zmiany. Ulga, wprowadzona w ramach Polskiego Ładu, miała stanowić wsparcie dla ludzi o dochodach na tyle wysokich, aby nie mieścić się w grupie osób o niskich zarobkach, ale jednocześnie nie wystarczająco wysokich, aby korzystać z większych przywilejów podatkowych. Likwidacja tej ulgi od lipca 2022 roku oznacza, że osoby, które wcześniej mogły korzystać z odliczenia, dziś muszą z uwagą liczyć się z wyższym zobowiązaniem podatkowym.

Wielu z nas może odczuć skutki tej decyzji w postaci nagłego wzrostu obciążeń fiskalnych. Wyjątkowo istotny jest fakt, że w przypadku, gdy w trakcie roku przekroczymy przychody kwalifikujące nas do ulgi, możemy stracić wszelkie korzyści z nią związane. Jak głosi znane powiedzenie: "Nie ma róży bez ognia". W sytuacji przekroczenia limitów nie tylko stracimy możliwość korzystania z ulgi w przyszłości, ale również będziemy zmuszeni do zwrócenia nadpłaconego podatku. Inne ciekawe informacje na ten temat znajdziesz tutaj. Ciekawe, czy w planach rządu uwzględniono te ryzyka, oceniając swoje działania.

Zmiany w zakresie obliczania podatku po likwidacji ulgi dla klasy średniej

Nie można jednak zapomnieć, że rząd zadbał o nas, wprowadzając tzw. podatek hipotetyczny, który ma na celu zabezpieczenie interesów podatników. Dzięki tej regulacji urząd skarbowy oblicza nasz hipotetyczny podatek zgodnie z dotychczasowymi przepisami, co teoretycznie ma nas chronić przed nadmiernymi dopłatami. W praktyce oznacza to, że nawet jeśli przekroczymy progi dochodowe, możemy liczyć na zwrot różnicy w przypadku, gdy nowy podatek okaże się wyższy od hipotetycznego. To ciekawy ruch ze strony rządu, jednak wymaga on umiejętnego podejścia.

Obserwując tę całą sytuację, skłaniamy się do refleksji nad stabilnością przepisów podatkowych w Polsce. Zmieniające się regulacje wprowadzają pewne zamieszanie i niepewność wśród podatników, co wpływa na nasze finanse. W obliczu nieprzewidywalnych zmian warto brać pod uwagę nie tylko zalety, ale także wady przepisów, które mogą zarówno pomóc, jak i zaszkodzić naszym portfelom. Ostatecznie, śledząc rozwój wydarzeń, możemy jedynie mieć nadzieję, że przyszłość przyniesie bardziej stabilne rozwiązania oraz zrozumienie ze strony ustawodawcy. Pewne jest, że jako podatnicy powinniśmy być na bieżąco ze wszelkimi modyfikacjami przepisów, aby uniknąć nieprzyjemnych niespodzianek.

Poniżej przedstawiamy kluczowe informacje dotyczące skutków likwidacji ulgi dla klasy średniej:

- Wzrost obciążeń podatkowych dla osób dotychczas korzystających z ulgi.

- Ryzyko utraty korzyści podatkowych w przypadku przekroczenia progu dochodowego.

- Wprowadzenie podatku hipotetycznego jako zabezpieczenia dla podatników.

- Potencjalny zwrot różnicy, jeśli nowy podatek jest wyższy od hipotetycznego.

- Zamieszanie i niepewność w przepisach podatkowych w Polsce.

Ciekawostką jest to, że wprowadzenie podatku hipotetycznego ma na celu nie tylko zabezpieczenie podatników, ale także zminimalizowanie ich stresu związanego z rocznym rozliczeniem podatkowym, co może wpłynąć na wydatki i decyzje finansowe w ciągu roku.

Jak ulga dla klasy średniej wpływa na wynagrodzenie netto?

Ulga dla klasy średniej w Polsce to temat, który intensywnie wywołuje emocje oraz dyskusje. Od momentu wprowadzenia tego rozwiązania, wielu pracowników oraz przedsiębiorców zaczęło dostrzegać w nim nadzieję na zwiększenie wynagrodzenia netto. Przyznana osobom zarabiającym w określonym przedziale, ulga miała na celu zrekompensowanie dodatkowych obciążeń podatkowych. Z biegiem czasu zauważyłem, że zasady przyznawania ulgi, jak również jej wpływ na miesięczne wynagrodzenie, były dla wielu z nas dość skomplikowane.

Niezwykle istotne okazało się to, że ulga przysługiwała wyłącznie osobom, których roczne dochody nie przekraczały określonego limitu. W praktyce to oznaczało, że w przypadku gwałtownego wzrostu przychodów w jakimkolwiek miesiącu, mogliśmy stracić prawo do ulgi, co skutkowało nieprzyjemnymi niespodziankami podczas rozliczania rocznego PIT-u. Dziś zastanawiam się, jak wielu z nas zrozumiało zawirowania związane z tym programem oraz jakie mogą być długofalowe skutki jego wprowadzenia.

Ulga dla klasy średniej miała znaczny wpływ na wynagrodzenie netto wielu Polaków

Wprowadzenie ulgi dla klasy średniej pozwoliło wielu osobom zyskać na wynagrodzeniu netto, szczególnie tym o średnich dochodach. W zależności od poziomu przychodu w danym miesiącu, ulga mogła przynieść nam realne oszczędności. Z drugiej strony, osoby, które z różnych powodów nie monitorowały dokładnie swoich dochodów, mogły odczuć znaczną różnicę podczas rocznego rozliczenia, ponieważ w sytuacji przekroczenia limitu konieczne było zwrócenie wcześniej odliczonych kwot. Jak już o tym mowa to poznaj, jakie kwoty komornik może zabrać z emerytury.

Zmiany w systemie podatkowym są zawsze wyzwaniem, ale mogą również przynieść nowe możliwości. Kluczowe jest, aby każdy z nas dostrzegł potencjał i odpowiednio dostosował się do przepisów.

Analizując zmiany na rynku pracy oraz zasady funkcjonowania ulgi, dostrzegam, że wprowadzenie tego programu z jednej strony przyniosło ulgę finansową, ale z drugiej strony budziło sporo obaw oraz niejasności. Ciekawe jest to, że z perspektywy czasu widzimy, jak trudne dla wielu osób było zrozumienie zasadności układów podatkowych. Dlatego kluczowe staje się informowanie pracowników o wszelkich zmianach w prawie podatkowym, aby mogli podejmować świadome decyzje dotyczące swoich finansów. W końcu każdy pragnie mieć pewność, że jego zarobki są odpowiednio zabezpieczone oraz optymalnie zarządzane.

Ciekawostką jest, że wprowadzenie ulgi dla klasy średniej w Polsce wpłynęło nie tylko na wynagrodzenia netto, ale także na zmiany w zachowaniach konsumpcyjnych Polaków, którzy zaczęli częściej inwestować w oszczędności i usługi, co z kolei przyczyniło się do dynamicznego rozwoju lokalnej gospodarki.